原本我沒打算寫保險類的文章,但常常聽到許多人覺得保險是很好的投資,尤其喜歡買儲蓄險,讓我覺得資訊實在有落差。事實上如果買儲蓄險,會毫無懸念的損失300萬(說到這裡,保險業務朋友應該會想掐死我)。

剛好身邊的朋友也陸續把儲蓄險或其他還本類保險解掉,開始加入資產配置的行列,錢滾錢的效率比儲蓄險提高了至少3倍,所以我想來分享儲蓄險的一些盲點、以及為什麼有錢人不買儲蓄險的5個原因,分成這幾個段落:

- 人們買儲蓄險的心理動機。

- 原因1:儲蓄險沒有什麼保險效果。

- 原因2:儲蓄險的利息太低。

- 原因3:儲蓄險無法對抗通膨。

- 原因4:儲蓄險沒有流動性。

- 原因5:儲蓄險對保戶的不公平。

- 為何儲蓄險讓我們損失300萬?

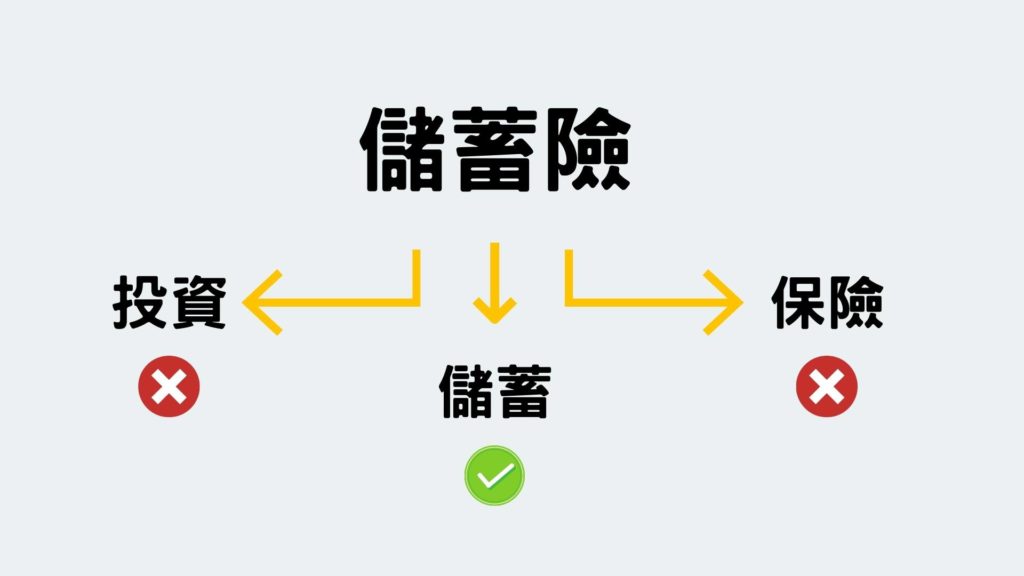

人們買儲蓄險的心理動機

為什麼會想買儲蓄險呢?我覺得保險的本質是為了避免「需要用錢的時候沒有錢」,它有轉移風險的作用,但同時也衍生出各種跟保險沒什麼關係的商品,例如儲蓄險跟保險的關係就不大。

如果去問買儲蓄險的人為什麼要買儲蓄險?最常見的理由是「強迫自己存錢」。不是「投資」也不是「保險」,是為了「自律」,讓未來的自己有一筆錢。既然如此,放在任何一個自己不會碰到的地方,像是放在一個銀行戶頭,然後把這戶頭的提款卡剪掉,避免自己領出來,功能不是一樣嗎?

當然我們會希望做一件事情滿足多重目的,如果這是我們心中渴望的,那就一定有比買儲蓄險更有效率的辦法,你覺得呢?

原因1:儲蓄險沒有什麼保險效果

既然談到做一件事情滿足多重目的,儲蓄險除了強迫自己存錢外,另一個常見的理由是「又有保險又比定存高」、「存錢順便投資」。

這其實是一個美麗的誤會。保險公司是營利公司,除非是精算錯誤的新商品,像儲蓄險這種老字號產品不可能給保戶太多好處。這是什麼意思呢?意思是儲蓄險腳踏「保險」跟「投資」兩條船,腳踏兩條船的結果是什麼,其實大家都很清楚。真相是,儲蓄險不是保險、也不是投資。

事實上,儲蓄險沒有什麼保額,發生事情不會像意外險、醫療險或壽險那樣給你一大筆錢;就算有,也是你自己過去辛苦存下來的,本來就是你的錢,事實上許多有良知的保險業務員不會把儲蓄險當保險跟別人介紹,因為儲蓄險根本不是保險。如果你想買保險,這篇文章有講哪些保險可以買。

原因2:儲蓄險的利息太低

會買儲蓄險又看中它的利息,我覺得99.9%是不知道有更好的選擇,剩下0.1%是人情。事實上比儲蓄險利息高又幾乎無風險的投資到處都是。舉例來說,安全的不動產抵押債權有6%的利息,只要選擇合適且有第三方監管的放貸平台,就能輕鬆得到平均年報酬6%的利息,比儲蓄險的2%高了3倍,還有不動產抵押擔保,在安全上不輸給儲蓄險。

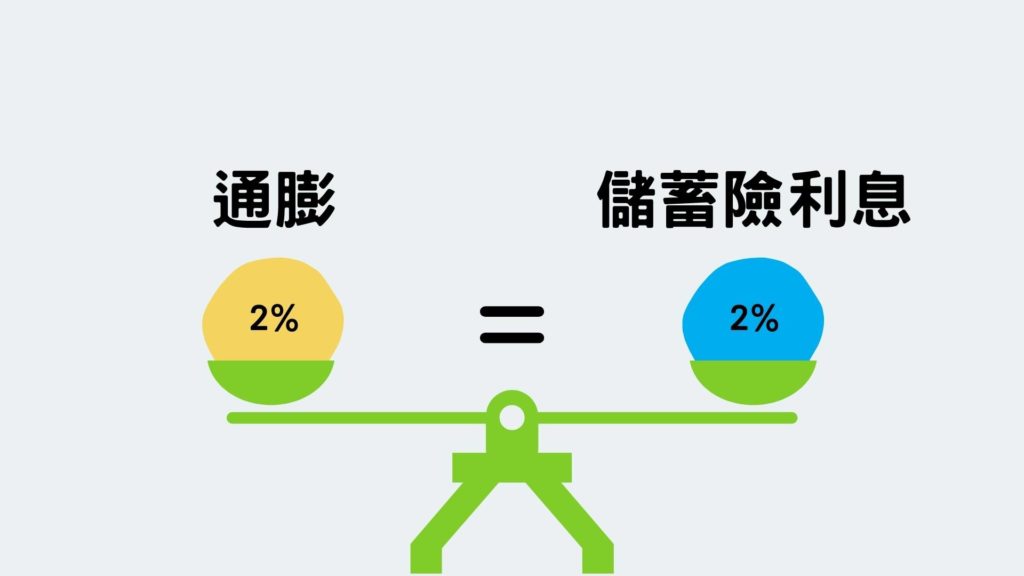

原因3:儲蓄險無法對抗通膨

我們買儲蓄險是為了讓自己未來有錢花,現在一般的儲蓄險每年有2%的利息,問題是每年還有隱形成本叫「通貨膨脹」,簡稱「通膨」。

通貨膨脹是指貨幣發行量上升,購買力下降,而且每年都會發生。什麼意思?假設國內總共有100張1千元在市場上流通,這100張1千元剛好可以買市場上所有東西(假設價值是100),而我們手上有10張1千元,總共1萬元,可以買1/10的東西。明年政府多印了2張1千元鈔票放到市場上流通,現在總共有102張千元鈔票,一樣剛好能買市場上所有東西(假設價值是102),但我們手上一樣只有10張鈔票,所以我們能買的東西就變少了。因為鈔票變多、鈔票的價值變少、物價就變貴了。

為什麼會有通膨?背後的原因很複雜,在經濟學上有一堆正當理由,我們也不太需要懂,總之錢變薄了、能買的東西變少了。那我們賺錢的目的除了餬口飯吃外,另一個理由就是對抗通膨,而儲蓄險無法對抗通膨。

為什麼儲蓄險做不到呢?因為國內的通膨指數平均年成長2%,儲蓄險也差不多2%(號稱)。假設今年的通膨是1.95%,而你的儲蓄險利息是1.9%,那今年你就會損失0.05%的資產。所以你說儲蓄險真的有利息可言嗎?其實沒有,因為那2%就是通膨的2%,如果儲蓄險的利息低於通膨成長的速度,那錢就會貶值,跟我們原本的目的剛好相反。

原因4:儲蓄險沒有流動性

儲蓄險沒有任何流動性可言。根據你簽的合約長短,在儲蓄期間你唯一的選擇是持續把錢放進保險公司,否則就是違約。當然你可以隨時解約,只是如果不到還本期解約,通常會損失很可觀的一筆錢。一般儲蓄險是6年還本,也就是說當你買了這支儲蓄險,就要在裡面卡最少6年,提前解約就會虧損,這6年期滿之前,你對這筆錢沒有支配權可言。

原因5:儲蓄險對保戶的不公平

稍微更正一下,買儲蓄險的朋友既不是「保戶」,也不是「投資人」,因為儲蓄險不是保險也不是投資;比較貼近的說法是「存款人」。

來談點金融世界的遊戲規則吧!對金融世界來說,誰提供流動性金錢,誰就有價值。這種流動性金錢根據用途有很多稱呼,新聞常稱「熱錢」、專業一點的叫「國際游資」、券商會稱為「保證金」、在保險公司稱為「浮存金」,雖然用途不同,但本質上都是「可挪用的金錢」。

當我們買了一隻儲蓄險,保險公司不會乖乖的把錢放在金庫裡等你領走,而且你簽約了,不只你不能動,還要每年匯錢進去;你不能動這筆錢,保險公司可以動,它可以拿存款人的錢拿去投資,賺了錢也不會分你,這就是保險公司賣儲蓄險的真正目的。請問這樣你覺得公平嗎?既然如此,為什麼不自己試著去投資呢?

國人有多愛買儲蓄險?每一年有6000億的資金流進保險公司,全部是儲蓄險的保費。假設保險公司的投資能力很差,只有5%,一年可以變出300億的資金!現在你知道為什麼蓋大樓的都是保險公司了吧?

為何儲蓄險讓我們損失300萬?

在提供流動性方面,有比儲蓄險更公平、更便利、更有效益的選擇,就是「加密貨幣放貸」。當你把錢換成其中一種美元穩定幣(加密貨幣之一),放到加密貨幣市場流通,加密貨幣平台可以提供你8%的利息,跟定存一樣無風險。

為什麼加密貨幣的平台放貸可以給存款人8%那麼高的利息?因為它不像儲蓄險背後的保險公司有那麼重的租金、人事、營運成本,再加上加密貨幣飛速成長,平台放貸隨隨便便也有12%以上的利潤,提撥8%給存款人是很正常的。這跟銀行的賺錢機制一模一樣,放貸利率高、存款利息低,銀行就賺這兩者的差價,幾乎是無本生意,剩下的就是平台本身有沒有被第三方機構監管的安全性問題、以及加密貨幣平台是不是最大的前幾名。

所以我個人認為儲蓄險除了強迫存錢的功能以外,沒有利息、沒有保險功能、而且一段時間不能動用,等於你把自己賺來的錢交給別人投資,他賺了錢也不會分你……,從哪種角度來看,都沒有買儲蓄險的理由。

現在我們來看看買儲蓄險跟做資產配置的人,在20年後有什麼差別吧!某家大型保險公司有個儲蓄險的銷售頁面,每月儲蓄1萬元,1.9%的年利息(比通膨還低),20年之後可以領到200多萬。但是如果你放在不動產抵押債權放貸6%,或加密貨幣平台放貸8%、或投資美股ETF12%、或成長快速的科技股20%,同樣是複利滾存,跟一個2%的儲蓄險來比較,我們看看會發生什麼事。

我們可以看到用每月1萬元的預算,儲蓄險在滾了20年後會變成293萬(千元以下省略)、6%的抵押債權可以變成467萬;8%的加密貨幣放貸可以滾到593萬,與2%的儲蓄險整整差了300萬;12%的美股ETF可以變成968萬;而美股可以到2688萬,跟儲蓄險差了快10倍。

看到這裡你可能會說,投資不是會跌嗎?不是會套牢嗎?的確,任何投資都有風險,難道儲蓄險就沒風險?即使你不做任何事,儲蓄險也不一定能打敗通膨,這就是風險,而且你沒辦法對儲蓄險做任何優化,說不定儲蓄險利息只會越來越低,因為20年前的儲蓄險利息有9%呢;在投資上起碼我們可以做些什麼盡可能把風險壓到最低。

其次你會問:投資的報酬真的那麼好嗎?2021/2/1我重新分配了我的資產配置,平倉後再投入,所以報酬重新計算,4天後的2021/2/5,我的投資報酬已經遠遠超過儲蓄險了。4天,超過儲蓄險1年!

因為我是用國外的平台,綠色是漲、紅色是跌,這個投資組合有45.93%的股票、35.36%的ETF、18.7%的加密貨幣,平均報酬是4.4%,只花了4天,是儲蓄險1年的2倍多!至於我投資了什麼,可以看這邊的文章。

【延伸閱讀】美股ETF精華!9支必買美股ETF

【延伸閱讀】投資股票入門超密技!任何時候都能買在低點!

總結

良心建議,儲蓄險真的不要買,沒有保額、沒有利息、沒有自由,實在沒有理由把積蓄都投到儲蓄險。如果覺得投資風險比儲蓄險大,建議分配一些金額在特別股或債券等固定收益,一樣穩穩有4%-8%的報酬,再怎麼樣都比儲蓄險好。

發表留言