這是一個很有趣的現象。

一些看了激勵文章或部分《富爸爸》書籍的粉絲們,聽到財務槓桿,通常眼睛一亮;而比較年長的前輩、或金融相關背景的朋友聽到財務槓桿,常常眉頭一皺。到底財務槓桿是什麼呢?為什麼會有這麼有趣的差異?

光華商場有家小吃店,我特別喜歡那邊的小吃,尤其湯頭非常鮮美,有段時間我常跟家人去吃,老闆娘也很親切。某次無意間跟家人聊起我對房地產的看法,他淡淡地說:「那位老闆娘以前非常有錢,最後在房地產栽了大跟斗,現在負債好幾億。」當然,是財務槓桿造成的。

市面上也是有許多運用財務槓桿成功的正面例子,你可以在一些帶著激勵與銷售的財商講座中聽到;臉書上也有一些廣告,主打用財務槓桿獲得可觀的財富。使用財務槓桿是好還是壞?又要注意哪些關鍵?以下就來詳細聊聊。

- 財務槓桿是什麼?

- 使用財務槓桿的例子有哪些?

- 財務槓桿的雙胞胎:債權

- 財務槓桿有什麼好處跟危險?

- 使用財務槓桿要怎麼控制風險?

- 在什麼地方用財務槓桿投資比較安全?

財務槓桿是什麼?

財務槓桿就是「以小博大」,用少少的錢做大大的投資,付出少,賺得多,賠得也多。

如果我們的投資本金只有一點點,要怎麼做超過本金以外的投資呢?最常見的方式借錢。跟銀行借、跟親友借、跟市場借。有些人會用OPT(other people’s money)來美化借錢的行為,但本質上還是借錢,借了錢要還。當你借了錢,並且在投資也確實賺到錢,然後順利還錢了,這中間的利差被稱為「套利」。

另一種方式是用制度,投資小小的錢,得到大大的回報。這讓你想到什麼?沒錯,就是玩彩券。這種賭博型的制度本身就是一根長長的財務槓桿,買彩券的人願意承受大的風險,損失少少的錢,賭一個大大的機會。

使用財務槓桿的例子有哪些?

除了套利跟賭博,其實財務槓桿經常出現在你我的生活中,只是人們對這個詞還不夠熟悉。我舉幾個例子就知道了。

最多人用的財務槓桿:房貸

一間房子1000萬,只準備100萬頭期款,剩下的900萬怎麼辦?最多人選擇跟銀行借,而且借得理所當然。用銀行的錢買房就是最常見的財務槓桿。以投資客來講,假設房子漲價到1200萬,如果一名投資客自掏腰包1000萬買房,他賣房後賺了200萬(其他成本不計),那投資報酬率就是20%;另一名投資客用財務槓桿跟銀行借了900萬,他自己出100萬,最後賺了200萬,那投資報酬率就是200%,多了10倍。

創業家愛用的財務槓桿:募資

創業要先出很多錢嗎?其實不一定,現在只有一份好的商業計畫書或是募資企畫,到募資平台說說故事,就有機會成就一個事業。而這些募資平台或路演平台,本身就是一個財務槓桿。

保險公司爽用的財務槓桿:浮存金

保險公司很可能是最爽賺的公司之一了,君不見國內到處都有各家保險公司蓋的大樓?為什麼他們有錢呢?當然也是用財務槓桿產生的。

保險公司跟保戶收了保費,就有一份平常不會用到的錢,叫浮存金(Float),這筆錢在國內的會計項目不會批露,卻是保險公司致富的關鍵。只要達成政府要求的標準,保險公司就可以拿浮存金來投資,幾乎不用付上代價。

全世界投資功力最深厚的巴菲特也認為,他的公司最主要的資金來源就是浮存金。為什麼國內超商都要搶代收代付生意呢?也是因為代收可以拿到一個月的浮存金。只要有浮存金,就能做財務槓桿。

財務槓桿的雙胞胎:債權

當然,財務槓桿也不能隨便亂用,否則金融秩序就大亂了。不過我也很少聽到鼓吹財務槓桿的人同時提到一個名詞:債權。

債權是制衡財務槓桿失控的主要關鍵。事實上,當投資客跟銀行借錢買房,房子就屬於銀行的,因為是銀行出的錢;當創業家跟投資人要錢,公司是屬於投資股東的(股權);當保險公司跟保戶收了保費,大多數時候這筆錢是屬於保戶的(也要看商品類型)。

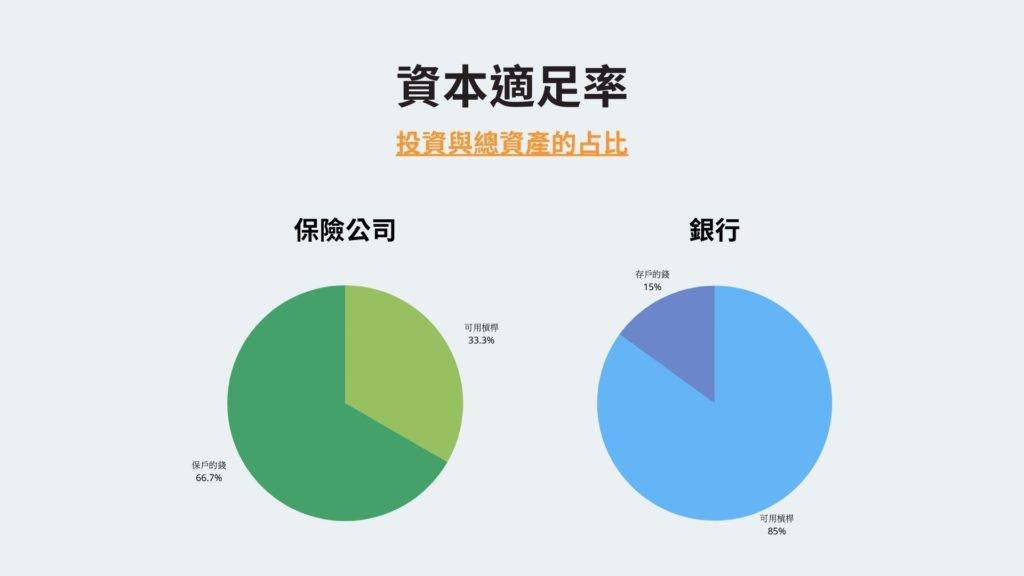

為了防止保險公司無止盡的用財務槓桿做生意,保險公司必須遵守一個指標叫「資本適足率」。假設規定資本適足率為200%,那保險公司自己的總資產必須是投資金額的2倍,確保保險公司隨時有錢付出保額。

不過銀行就真的是爽賺了,因為國內規定銀行的資本適足率只需要15%,意思是銀行能使用的財務槓桿比保險公司高更多,完全的無本生意。

財務槓桿有什麼好處跟危險?

在投資,利益跟風險是並存的,這就是為什麼有金融背景的、較年長的、以及女性普遍對財務槓桿不太信任的原因。

善用財務槓桿有這些好處:

- 付出更少、甚至不用付出。

- 資源活化或整合。

- 縮短時間、提高效率。

使用財務槓桿會伴隨這些風險:

- 要對別人負責(股權或債權)。

- 使用槓桿須符合某些條件,這些條件通常跟還款時間或資金水位有關。

- 槓桿過高,超過自己能承受的金額,很可能會破產。

使用財務槓桿要怎麼控制風險?

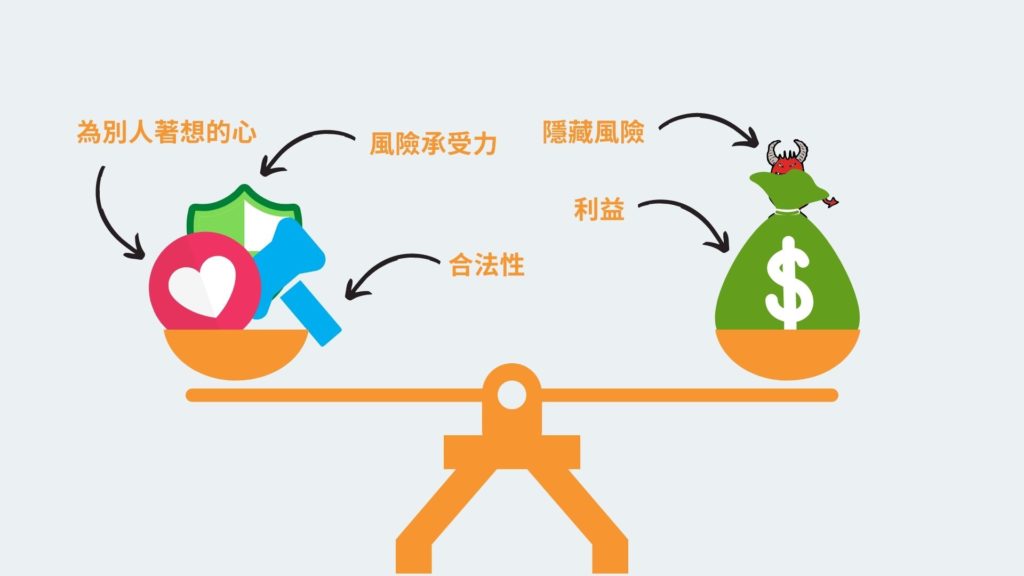

善用財務槓桿是聰明的,聰明不等於有智慧。如何善用財務槓桿而不被它「綁架」,可以從三個面向來看:

- 如果環節出錯,會不會有人受傷?

- 如果自己受傷,可以承受這個傷害嗎?

- 合不合法?

第三項就不提了,合法是基本。第一項是做人的道德問題,第二是自己的風險掌控能力,我用一個真人真事來說明。

約6年前,A先生發現東南亞某國的房市有暴利可圖,完全可以套利,於是跟當地建商批了一部份建案,回國遊說國內一些知識分子到國外買房,宣稱國外貸款可以到8成,重點是房子物美價廉、坐落在精華地段,當地是政府的重點開發項目,類似台北早年的信義計畫區。

許多投資人信了,揪了親朋好友把頭期款匯到A在國外公司的戶頭,而這家公司A占了一半以上的股權,但都是技術股,實際上並未出資。投資人跟建商簽約後,實際狀況並不如A宣稱的可以貸款到8成,最多只能5成,剩下的3成要投資人自己想辦法,否則就視同違約。案子的總金額破億台幣,可想而知,接下來就是吉來吉去的故事,吉吉復吉吉。

上面是想使用財務槓桿卻出槌的例子,我個人覺得KISS法則是檢視自己財務槓桿是否用過頭的依據。

KISS法則(投資要抱持簡單又愚蠢):人均年齡-現在年齡=風險承受程度

人均年齡是80歲,假設現在35歲,那能承受的風險就是45%(80-35),這45%可以做風險比較大的投資,例如股票或期貨,剩下的55%可以做比較保守的債券或定存,如果有槓桿,最高損失金額不超過總資產的45%。

這種概念跟保險公司的資本適足率是一樣的,是為了讓我們不會過度使用財務槓桿。像A先生自己不出資,妄想操作破億的槓桿,風險為無限大(1億 / 0 趨近無限),結果失敗了,聲名狼藉。那有沒有完全不出資就成功槓桿的例子?也是有,但比較常出現在資源整合的領域;如果是跟房產或金融有關,就跟釘稻草人一樣,失敗時的反噬也極大。

在什麼地方用財務槓桿投資比較安全?

講那麼多負面教材,來講講比較正面的。我認為在投資上比較安全的財務槓桿有三種。

數量的槓桿:外匯保證金

如果你喜歡玩短期交易,做外匯保證金是不錯的選擇。由於外匯的交易量極大,遠遠高過股票或其他金融投資,所以被套牢的風險比較小,可以讓投資人設好停損點做比較大的槓桿,得到比較大的報酬,同時只付出比較小的代價。相較其他投資,外匯保證金的風險是比較低的。

■延伸閱讀|10分鐘外匯投資入門!外匯是什麼?外匯交易匯率、手續費、外匯保證金一次看懂

組成的槓桿:ETF

ETF是我個人很喜歡長期投資項目,它囊括了市場上最優秀的數十或數百隻股票、債券組成,如果做好資產配置,投資不同的ETF組合,風險可說是極低。用ETF組成特性來做財務槓桿,能輕易超過大盤績效,長期來看也相當安全。

■延伸閱讀|ETF0050怎麼買?年化報酬率破6%!0050股票成分股?配息日、股利一次看

■延伸閱讀|0056怎麼買?台灣高股息ETF0056股票懶人包:一次看懂股價、股利、成分股及配息次數!

工具的槓桿:金融科技平台

金融科技平台是我另一個常用的財務槓桿。省下多餘的成本跟時間,讓我們投資跟付錢都更有效率,而且少了傳統管道的層層關卡,報酬也更漂亮。

■延伸閱讀|什麼是金融科技(FinTech)?為什麼金融科技能給投資人創造翻倍的報酬?

總結

許多有投資經驗的人對財務槓桿可說是聞之色變,不過只要控制好風險、遵守KISS法則、檢查運用槓桿失敗時會不會讓其他人受傷等,我覺得在安全的範圍使用財務槓桿可以更快幫我們達成目的。你覺得呢?

發表留言