算術不難,理財才難。當我拿到薪水準備揮霍時,通常隔天就變成這樣:

這種被生活費圍毆的日子持續好一陣子,直到我開始換一個生活圈。我發現真的是「近朱者赤、近墨者黑」。當你身邊的人都在揪團吃美食,你怎麼樣也瘦不下來;當你身邊的人都在比賽減脂,你好像也開始運動起來。財務分配也是一樣的:當身邊人越來越多在談理財時,自己不知不覺就會開始跟著做。這篇文章分享一個我個人在使用的1234財務分配法,搭配記帳、信封理財跟資產配置,小資族也能慢慢變富有。

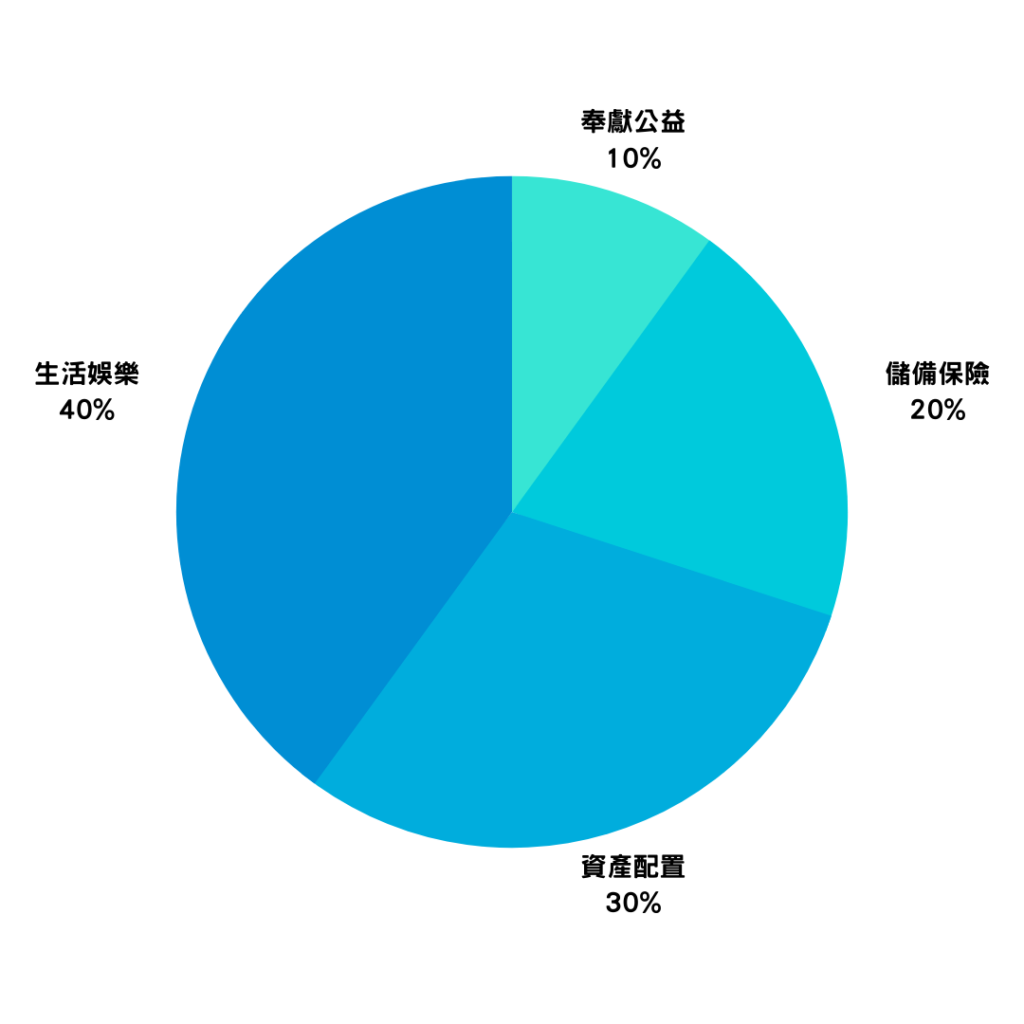

1234財務分配法

這種分配法是我依照個人的生活習慣來分配的。1234財務分配法有一些我的理財理念,也許對你會有幫助、甚至找出適合你自己的財務分配法。

10%收入分配在奉獻公益

我個人領到錢第一件事,就是把總收入的10%奉獻出去。你可以選擇你喜歡、你認同的機構或單位奉獻。幫助弱勢的像是家扶基金會、關愛之家、伊甸基金會、中華長照、夢想之家;照顧寵物像是浪浪別哭、愛兔協會、幸福狗流浪中途;或是比較專門的,例如幫助戒毒的晨曦會、治療罕見疾病的罕見疾病基金會……等。總之,把你的愛和心擺上來。先扣掉這10%,剩下的才是我能支配的部分。

我特別推薦「女孩的餅乾」,這是一位罹患紅斑性狼瘡的女孩經營的粉專。紅斑性狼瘡是一種免疫系統失調的疾病,目前沒有根治方式,會全身劇痛、虛弱、還有各種你能想得到的併發症,治療費用還非常高,健保不給付,打一針就要上萬……。就是這樣的女孩為了自己的醫藥費,抱著病痛在烤餅乾賺錢。如果可以,請直接捐獻吧,不要讓這樣的女孩烤餅乾。

20%收入分配在保險儲備

這個部分我定義是「防守帳戶」。這20%我會拿來做兩種用途:保險及投資儲備金。關於保險部分,不超過10%,而且不買儲蓄險、投資險及任何有還本元素的,因為痛苦太多、收穫太少。剩下的10%會拿來當作投資儲備金,累積足夠的錢之後一次匯入,以省下不必要的買入手續費。

30%收入分配在資產配置

這邊我則定義為「攻擊帳戶」。舉凡股票、ETF、加密貨幣、不動產抵押債權等等,只要是能獲利的,我就會盡力挪些錢放在這裡。這個帳戶非常重要,對我來說僅次於10%的奉獻帳戶。為什麼很重要呢?因為以12%的年複利來說,每100元在20年後會變成近1,000元,到了30年,則會變成驚人的3,000元。

假設我月薪3萬,30%相當於1萬元,投資1萬元進去一個平均年複利12%的投資,而且完全不動它,30年後就會變成30萬;每個月1萬元,一年就12萬,在30年後可存下360萬。可以說,現在的等待在30年後都是值得的。

■延伸閱讀|資產配置是什麼?資產配置策略、工具一次看懂,長久獲利!

40%收入分配在生活娛樂

因為我是個生活比較簡單的人,也從不買所謂的奢侈品,所以40%對我來說還算夠用;如果收入增加,生活費以外的錢,就會直接投入資產配置帳戶。當然一些娛樂也是從這邊支出;如果看到某些弱勢覺得心中有感動,也是挪用這邊的錢。

1234財務分配法的缺點

每種財務分配法都有美中不足的地方,即使是我個人在用的也一樣。首先,1234財務分配法沒有緊急預備金,這跟個人的用錢習慣有關。對我來說,緊急預備金跟投資儲備金不一樣。前者是真的急用,後者是拿來投資用的。因為我不喜歡讓錢閒置,所以只要有閒錢就會拿去投資,像是禮金、高花費的聚餐、偶爾買一些比較貴的東西,就必須用生活費扣除,有時會比較拮据(當然你也能選擇不花這個錢)。

另外對人身傷害、重大疾病以外的意外支出,雖然有保險Cover,但保險範圍以外的支出,就要想辦法調度,所以三個帳戶之間分得並不嚴謹。

不過,我的投資都是長期金融投資,流動性很高,真有緊急狀況也能動用這些資產,也不會有什麼大問題。

適用1234財務分配法的類型

- 固定有奉獻或關注弱勢團體。

- 喜歡財務分配上進可攻、退可守,自由度較高。

- 在娛樂上不太需要花錢。

- 目標是財務自由。

不同財務分配法,適合不同的人

除了我自己在用的1234財務分配法,我還整理出以下5種分配法,適用於不同族群。它們分別是:

- 儲蓄型:希望生活有保障的人,適用333財務分配法。

- 享樂型:喜歡生活有點品質的人,適合523財務分配法。

- 平衡型:希望在生活與投資間有平衡的人,建議541財務分配法。

- 紀律型:習慣生活有秩序的人,最適合6帳戶財務分配法。

- 賢內助型:薪水不高也希望能存錢買房的人,強烈建議用4帳戶財務分配法。

這些財務分配法沒有哪一種比較好,也沒有誰對誰錯,全看你的生活型態。舉例來說,如果你的生活比較簡單、又注重保險,可以用「333財務分配法」;如果你喜歡有一筆預算是專門用來享樂的,你可以用「523財務分配法」。

每一種財務分配都可以幫助你慢慢建立理想的生活。如果你是從現在才開始學理財,也不要氣餒。很多被雜誌報導的理財高手,其實都是40歲後才開始學理財,然後嚴格遵守,到55歲左右就有還不錯的生活。

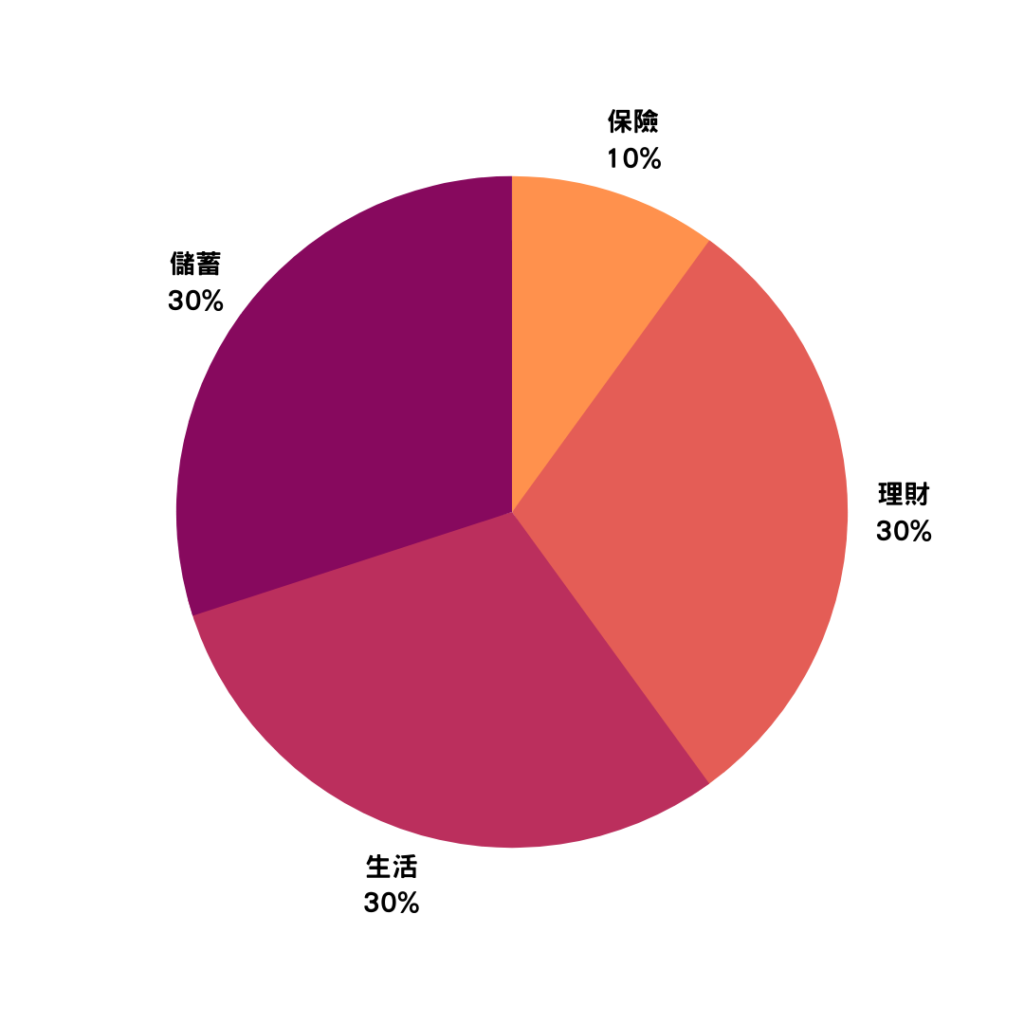

儲蓄型:333財務分配法

333財務分配法在儲備金的分配上非常兇狠,比例是所有財務分配中最高的,比較適合生活簡單、沒有太多慾望的朋友。這種財務分配法是把收入分成4份,最少的那份投入保險中:

- 30%收入分配在理財,如股票、基金、ETF等。

- 30%收入分配在儲蓄,專門放緊急儲備金。

- 30%收入分配在生活,食衣住行育樂全部囊括在裡面。

- 10%收入分配在保險,意外險、醫療險都算在裡頭。

適用333財務分配法的儲蓄型

- 基本收入較高。

- 生活簡單、沒有太多物慾。

- 喜歡存錢。

- 重視保險。

享樂型:523財務分配法

523財務分配法的分類方式,是以「必要」跟「想要」來區分。也因為每個人的定義不同,523財務分配法的區分就沒有很制式。我認為這類財務分配最大的優點,是可以分辨自己的消費習慣,到底是「必要」還是「想要」。

- 50%收入分配在「必要」支出,所謂必要支出,是「不花這筆錢,你生活會過不下去」,例如房租、水電瓦斯、電信、吃飯錢、車馬費、撫養費、育兒費等等

- 20%收入分配在投資,講究先存一筆緊急儲備金,金額大約3 – 6個月左右的生活費,再投資會比較好。

- 30%收入分配在「想要」支出,放在這裡就是拿來花的!

適用523財務分配法的類型

- 理財新手。

- 喜歡逐漸提高生活品質。

- 不習慣記帳。

- 對存錢沒有太多興趣。

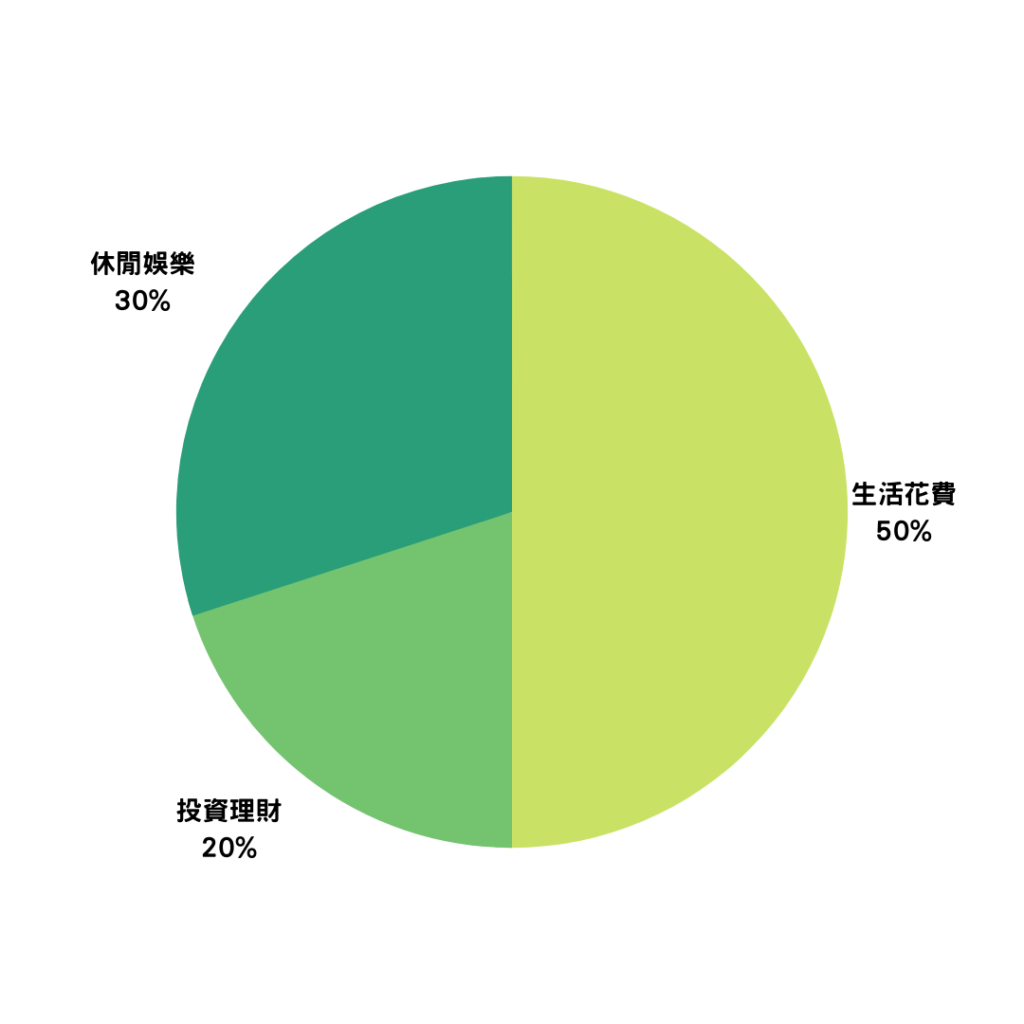

平衡型:541財務分配法

這種財務分類法的特色結合上述兩種,在儲蓄與生活娛樂上有一個平衡,比較不會有過多的壓力。

- 50%收入分配在日常支出,總預算就是50%收入,含了你所有的「必要」和「想要」,沒有挪用空間。

- 40%收入分配在投資理財,包括儲蓄,每個人能依照自己的個性調配投資佔比。

- 10%收入分配在保險,不包括投資型保險。

適用541財務分配法的類型

- 喜歡儲蓄與娛樂平衡。

- 沒打算在細項記帳。

- 理財新手。

- 有投保的人。

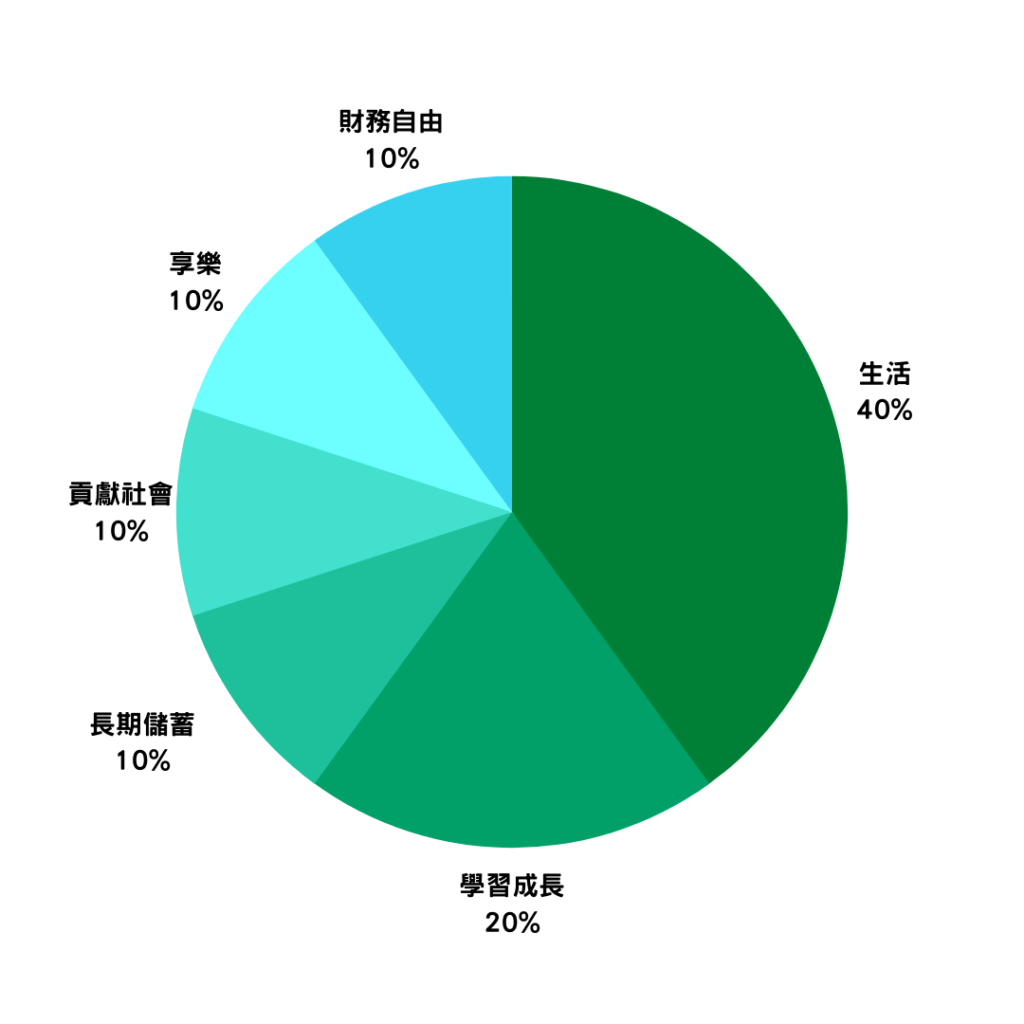

紀律型:6帳戶財務分配法

這種財務分配法屬於把支出列很細的那種,很適合記帳分明的朋友。

- 10%收入分配財務自由帳戶,存股、斜槓創業,任何能幫助你打造理想生活的都能放在這。

- 10%收入分配在享樂帳戶,這部分是為了讓你體會「當有錢人」的感覺,就不容易有一種缺乏的心態,而想要一直買東西。

- 10%收入分配在貢獻社會,天地都有期限,愛卻要常存,你覺得呢?

- 10%收入分配在長期儲蓄,包括長期儲蓄與緊急預備金,建議存上3個月以上的生活費。

- 20%收入分配在學習成長,投資自己的一個帳戶,像是買課程學習、或買喜歡的書來看。

- 40%收入分配在生活,領到錢第一件事也是編列預算,讓自己知道這個月只有多少生活費。

適用6帳戶財務分配法的類型

- 重視公益。

- 有編列預算讓自己成長。

- 對帳戶控管比較嚴謹。

- 喜歡偶爾放肆享樂。

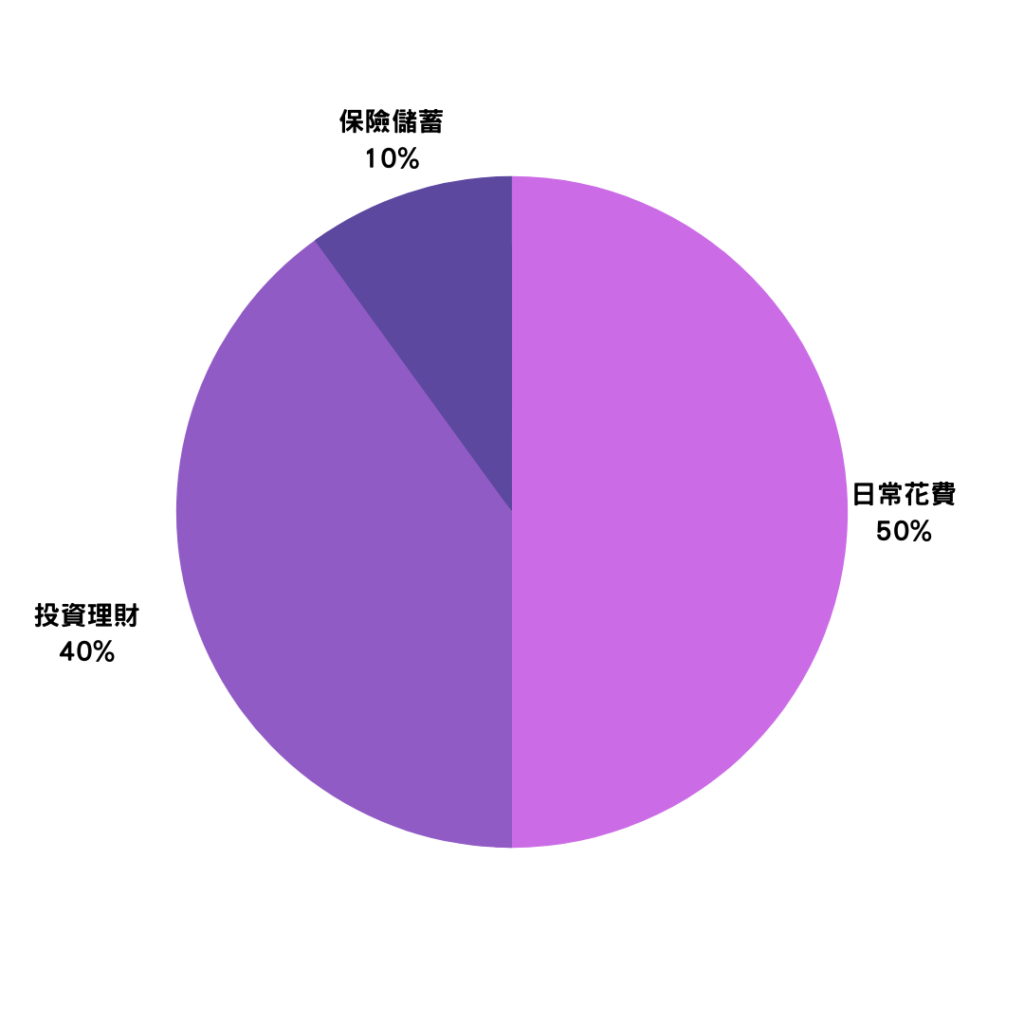

賢內助型:4帳戶財務分配法

這個分配法要特別講一下,因為發明者的故事非常勵志。4帳戶分配法是一位叫Moly的媽媽研究出來的,她謙稱是「呆薪分類法」。她20歲開始存錢,平均月薪2萬5,到27歲累積到100萬;不到40歲已經繳完房貸、每年帶2個小孩出遊、有一筆可觀的儲蓄、還有錢買股票。這很適合薪水不高(不到30K)、又喜歡兼顧儲蓄跟娛樂的朋友參考。

跟523財務分配法不太一樣的是,4帳戶財務分配法能兼顧家庭,也能隨著年齡增長做調整,是很實用的財務分配法。4帳戶分類法把收入分配在4個帳戶,在人生的3種不同階段有不同的管理方式。

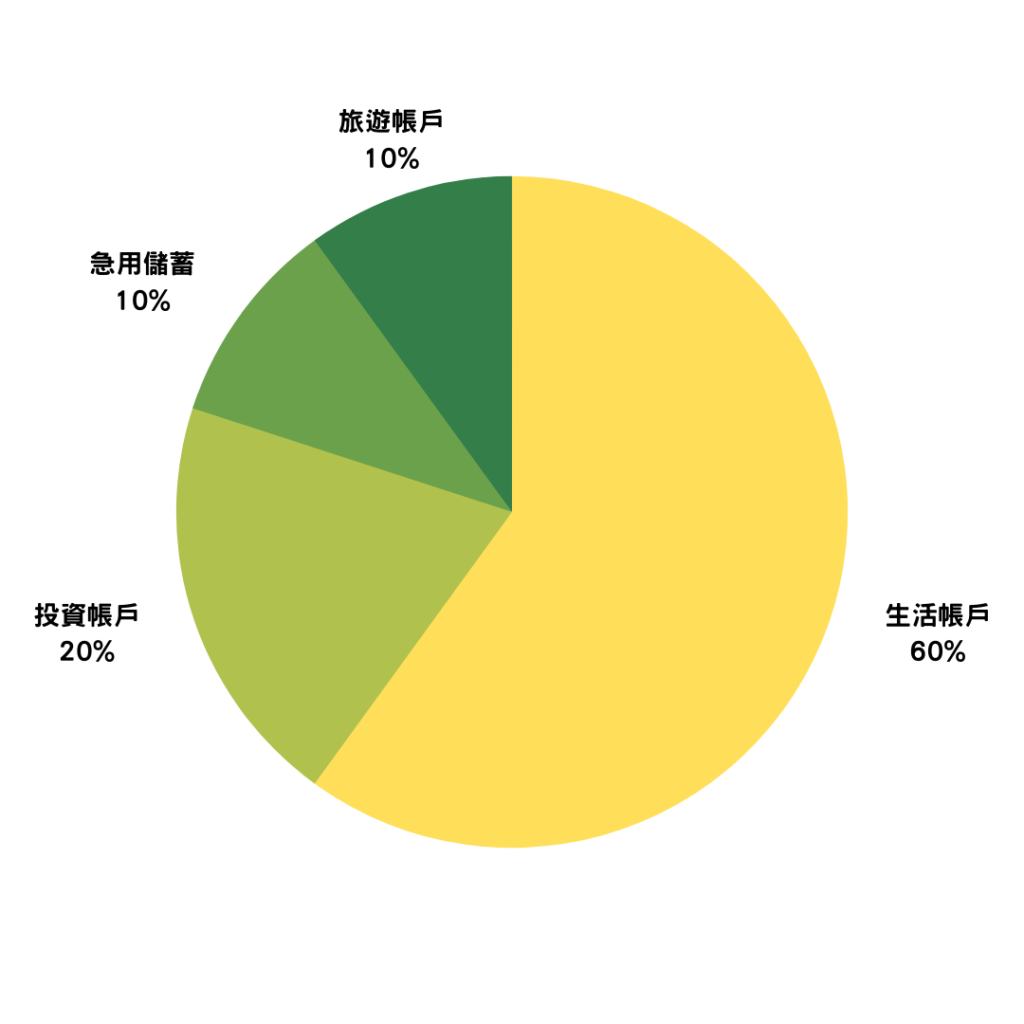

哪4個帳戶

- 生活帳戶:約佔收入60%,應付所有生活開銷使用。

- 投資帳戶:約20%,原本Moly夫妻是拿來還房貸,房貸還完後變成存股。

- 急用儲蓄:約10%,順序優先於存股,準備1年的生活費。

- 旅遊帳戶:約10%,帶家人出遊用。

人生3個階段的財務分配

你可能會覺得,月薪25K到底要怎麼這樣分配呢?其實,它跟333財務分配法差不多硬,但低薪族比較難完成333分配法,而4帳戶分配法則保持一定的彈性,能隨人生不同階段改變。

單身期

這段期間Moly就開始學習編列年度預算,用斷捨離理財法:只花必要的錢,剩下的錢全部存起來。值得一提的是,她也曾經是卡奴,靠斷捨離才擺脫卡奴生活、養成儲蓄體質。

結婚後、育兒前

這個階段最重要的是另一半的配合,一人主導、一人配合,並且訂下財務分配原則。Moly夫妻的收入都不高,但他們願意共同經營家庭,而不會抱怨另一半收入不夠,徹底發揮出「1+1>2」的力量。兩夫妻的優先目標是還完中古屋的400多萬房貸(房價約500萬),所以雙薪加起來編列預算,共同生活費每月只有25K,剩下的錢不是存起來,就是還房貸。3年下來,房貸剩下300萬,夫妻還留有100萬的儲備金。

育兒後

2個孩子出生後,Moly當了一陣子全職媽媽,家庭收入變少、支出變高。於是Moly決定動用那100萬緊急儲備金,將房貸降低到200萬,也繳清了車貸,藉此降低利息支出。小孩比較大後,Moly回到職場再度提高儲蓄率,逐漸又存出一筆錢。在掌握收支流向後,Moly就不再記帳了。我很認同她的一句:掌握金錢管理的能力,比加班賺錢更重要。

適用4帳戶財務分配法的類型

- 會編列預算的。

- 願意嚴格遵守原則。

- 省錢與花錢能徹底分開。

- 有另一半的支持且願意一起持家。

總結

每一種財務分配法都有它的好處,也適合不同個性的人,沒有哪一種比較好。像我自己覺得333財務分配法對我來說太硬,523分配法又太享受,也是持續嘗試不同的方法,最後衍生出1234分配法。你自己喜歡什麼樣的分配法?歡迎在下方留言分享。

【延伸閱讀】上班族理財方法3階段,透過理財達成人生目標

【延伸閱讀】存錢計畫總整理,10種存錢計畫讓你不再半途而廢

【延伸閱讀】4+1款好用記帳 App 實測推薦!找到適合你的記帳理財方式

發表留言