最近身邊很多人在問:現在可以買美元了嗎?因為目前(2020年9月)美元已經降價到28.9台幣兌換1美元,對於之後想到美國當地旅遊,或者想使用美金買賣國外商品的人來說,現在是一個撿便宜、擁有外匯存款的機會。和買賣股票一樣,外匯一直是主流的投資工具之一。外匯甚至比股票投資的市場更龐大,想想看身邊的親朋好友,他們的投資,是不是幾乎都從買外幣開始呢?

如果你也想投資,而且是從外匯存款開始,那麼你一定要掌握3個關鍵:匯率、匯差、利率。匯率、匯差、利率是什麼?在解釋它們之前,你必須先了解什麼是外匯。本文分成幾個段落,來介紹「外匯」這個全世界交易量最大的投資工具:

- 什麼是外匯?

- 什麼是匯率?

- 什麼是匯差?

- 什麼是外匯存款利率?

- 如何開外匯帳戶、實際買賣外匯呢?

外匯存款是什麼?

外幣買賣或許比較能理解,就是指外國的貨幣。但外匯是什麼呢?看起來是個滿有距離感的金融術語。其實外匯也是指國外貨幣,包含英鎊、歐元、澳元、紐元等等非本國貨幣,且包含海外的票據和有價證券。而外匯交易的用途,就是讓跨國貿易有統一的計價標準。舉例來說,當一個美國企業,進口台灣商品,雖然美國企業的收支以美元計算,但透過外匯交易,他可以用台幣支付費用。

除了貿易用途,外匯交易也可以用於投資。其中一種最基本的方式,就是存外匯存款。當你投資外匯,又掌握了匯率、匯差、利率這3個關鍵,將可以得到以下幾種好處。

- 方便出國:當你到一個國家,如果到當地才將台幣換外幣,通常會比較貴(外國當地的交易所會收一點匯差)。所以可以在國內先換好,就不用出國換匯時,被外國人多收一些錢。

- 避開貶值:台幣的價值,會隨著國際經濟走勢而有變化,沒錯吧。但如果你的資產中有外匯,那麼在台幣貶值時,這些外匯存款,受到的影響可能會比較小,降低資產縮水的程度。

- 升值機會:舉個例子,當你曾經用29台幣換到1美元,過一段時間,兩種貨幣的價值產生變化,1美元可以換成30台幣,這時候換成台幣,就賺了1元。透過價差,就能從外匯賺到錢,所以最近才很多人躍躍欲試,準備買便宜外幣,放著等之後上漲獲利。

外匯存款關鍵一:匯率

匯率,顧名思義就是一種比率。既然是比率,就要有兩種貨幣,才能夠相比。我們拿台幣與美元相比,假設目前「29台幣可兌換1美元」,就可以寫成29:1,也可以寫成美元匯率=29。反過來算也可以,1美元可以換成大約0.034台幣,因此美元兌台幣的匯率約為0.034。舉例來說:如果你有30萬台幣,在美元匯率為29時,可以換到10,344美金;如果美元匯率到了30,你才換美元,就只能換到1萬美金,兩者差了344美金(接近1萬台幣)。所以在存外匯存款時,匯率重要不重要?很重要,這會決定你買的外幣「變多」還是「變少」。

外匯存款關鍵二:匯差

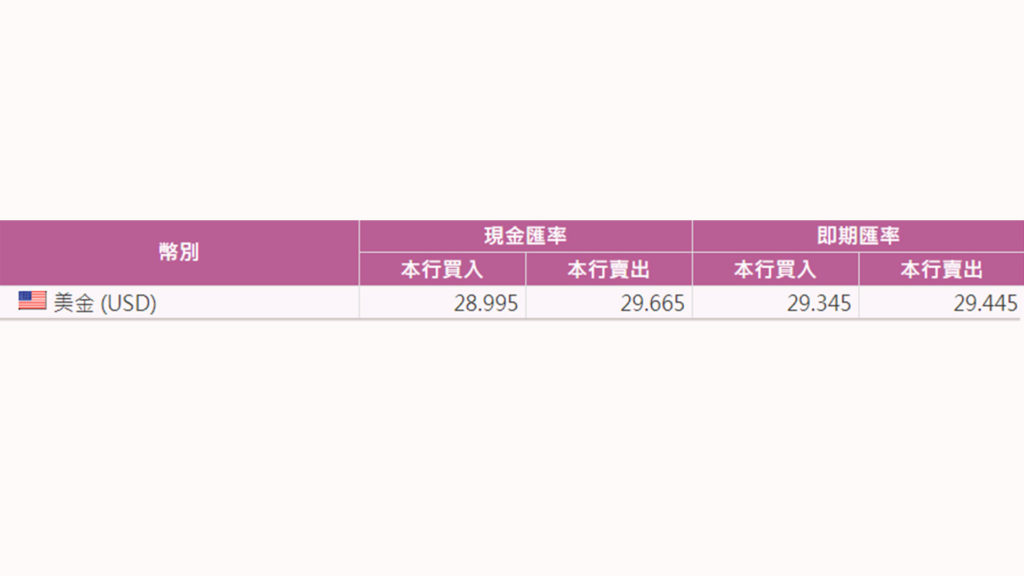

當你去銀行買賣外匯,有沒有發現買賣外幣時,買價跟賣價之間有差,這就是「匯差」。匯差是銀行獲利來源之一,所以你才會有花比較多錢買外幣、賣外幣時卻便宜賣掉的感覺。這不能改變,所以下次你買外幣時,只要想這中間的匯差是「給銀行的小費」,就比較換的下去。要看匯差究竟差多少,首先要看懂下面這張表。這張表是台灣銀行公告匯率,分成「現金匯率」和「即期匯率」兩大區塊,這兩個區塊又分為「本行買入」與「本行賣出」兩個價格。

- 現金匯率

- 即期匯率

- 本行買入

- 本行賣出

現金匯率

通常有出國需求的時候,才會需要換外幣現鈔,換外幣現鈔用到的就是現金匯率。

即期匯率

一般我們進行轉帳、投資、外匯定存,都是用即期匯率,不須要用到實體現金來兌換,換匯呈現出來都只是銀行帳戶上數字的變化。了解現金匯率和即期匯率之間的差別後,我們再看一下台灣銀行公告的表格,可以看到下方同樣有一個本行買入,與一個本行賣出,他們又分別是什麼呢?

本行買入

所謂本行買入,就是站在銀行的角度,說「我們銀行買外匯用匯率29.345買」。當銀行是買方,民眾是賣方,雙方買賣美元的當下,銀行只要用29.345新台幣,就能買到民眾手上的1美元。

本行賣出

所謂本行賣出,就是站在銀行的角度,說「我們銀行賣出外匯用匯率29.445賣」。當角色互換,銀行是賣方,民眾是買方,雙方買賣美元的當下,民眾就要用29.445新台幣,才能買到銀行手中的1美元。

如何快速分辨本行買入/本行賣出?

匯率有「本行買入」和「本行賣出」兩種價格,很多剛接觸外匯的新手,會不清楚自己買賣的時候,應該用哪一種價格。看完這篇文章後,未來當你看到本行買入與本行賣出,不用自己推理「要站在銀行的角度,所以我買的價格要看本行賣出,賣的時候要看……」,不用這麼麻煩,只要看到「價格高的是買價,價格低的是賣價」就對了。原因很簡單,因為銀行也要賺錢,買賣價當然要對銀行比較有利囉。我們只是一般小老百姓,只好用銀行訂下的價格了。(〒︿〒)

現金匯率/即期匯率的差異

在匯差的部分,現金匯率的匯差更大,也就是當你要買賣外匯,必須用更貴的價格買,用更便宜的價格賣。所以用現金匯率換匯,能換到的外幣更少;相反的,即期匯率的匯差比較小,當你要買賣外匯,可以用比現金匯率更便宜的價格買進,且比現金匯率高一些的價格賣出。

從台灣銀行公告匯率可以看到,用現金匯率,目前美元的買進價格是29.665台幣,而賣出只有28.995台幣,匯差高達0.67元台幣。而用即期匯率,美元的買進價格是29.445台幣,賣出是29.345台幣,匯差只有0.1台幣。所以需要出國使用實體現金,才用現金匯率換匯;不用實體現金就用即期匯率,這樣可以減輕匯差的損失。

小結

想靠投資外匯獲利,最關鍵的就是掌握匯率波動,其實從歷史走勢圖中,就可以約略知道目前的匯率處於高點還是低點,如果發現是相對低點,就可以開始著手布局買進;如果是歷史相對高點,就先以按兵不動為主,除非有出國購物需求,或是正在定期定額買外幣。

在外匯的世界裡,獲利的關鍵除了匯率在來就是利率。匯率有高有低,才可以從中賺取價差;而利率則是越高越好,越高的利率可以收到越多的利息。

外匯存款關鍵三:利率

利率為利息與本金之間的比率,舉個例子:

假設你的台幣存款共計30萬台幣,存放一年後,銀行發給你300元台幣,300:300,000=利率0.1%。以外匯存款來說,假設你的外匯存款有10,000美元,存放一年後,銀行發給你40美元利息。40:10,000=利率0.4%。

40(利息):10,000(本金)=0.4%(利率)

外匯存款的利差是什麼?

上面的例子中,我分別列出台幣存款利率與外匯存款利率,並且,兩個例子中的存款金額為「等值」(30萬台幣約等於1萬美元)。但你可以發現,一樣的存款金額,最後算出來的利率卻不一樣。台幣存款的利率為0.1%,美元存款的利率為0.4%。所以300,000元存在台幣帳戶,一年只能領到300元;若是換成美金10,000元,一年能領到等值1,200台幣。這就造成本國貨幣與外幣之間的利差,賺利差就是外匯存款的另一個獲利方式。透過利率的差異,同樣一筆錢,會有完全不同的收穫。

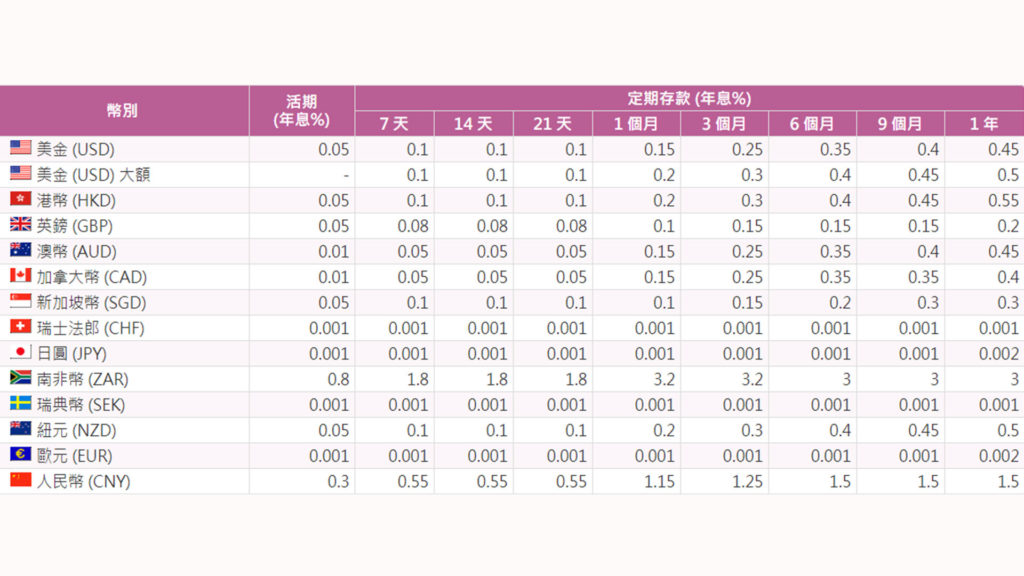

當你知道存美元的利率比台幣高,你會不會想從台幣改存美元,賺比台幣還要高的利息?不只美元,下方這張表為各種貨幣的外匯存款利率,你可以快速比較各國利率高低,從中看出目前國際上利率水平。

外匯存款利率分為2種

這張表格中可以看到有兩種存款類別,分別為活期存款和定期存款。

- 活期存款利率:按照結息日公告的利率計息。

- 定期存款利率:有一定的存期,在存期內無論利率如何變動,皆以存單開戶日當天的利率計算。

小結

如果比較匯率與利率的重要性,匯率比利率更重要。回到上面這張台灣銀行牌告利率表,可以發現利率最高的是南非幣的3%(比美金更高)。這麼高的利率,應該會比較有投資優勢吧?事實上,超高利率的國家,長期的政治與經濟風險也較高;或者該國有嚴重的通貨膨脹,當通貨膨脹過高,中央銀行就會以升息來壓抑通膨。因此,超高利率其實反映出一國處在動盪不安的一個環境之下,導致貨幣有長期貶值的可能性。單看利率的話當然是越高越好,但與匯率放在一起,就不得不去留意匯價漲跌,甚至匯價漲跌對投資報酬的影響比利率更深遠。

如何開外匯帳戶實際買賣外匯?

傳統銀行的外匯存款帳戶,需要由申請人到銀行臨櫃開戶,基本流程會是:

- 線上預約開戶

- 準備雙證件、印章、台幣現金3,000~5,000

- 現場臨櫃辦理

現今數位銀行興起,銀行不再有實體營業據點,或是營業據點很少,所有業務都在線上完成。開戶也可以在線上完成,流程會比傳統銀行簡單許多,只要完成台幣帳戶開戶流程,就能一併擁有外匯帳戶。數位銀行為了普及到更多使用者,紛紛推出利率優惠,吸引民眾使用這些數位銀行的服務。例如王道銀行曾推出美元存款2%的優惠活動,如果想利用銀行利息打造被動收入,不想研究太多資訊,可以先從利率優惠的外匯存款開始。數位銀行的外匯匯率也比較優惠,介面很直觀,你可以清楚看到比其他家銀行多省下多少錢,可以多多利用數位趨勢,讓自己的理財更有效率。

總結

用外匯存款投資,關鍵就是掌握匯率、利率以及匯差。從趨勢看出匯率是否有在相對低檔,或找到高於台幣定存利率的貨幣種類,並比較一下各家銀行匯差。看完外匯存款的獲利方式,你是不是也開始想入手外匯存款了呢?你最想存的外幣是哪一種?歡迎和我們分享你對外匯存款的想法喔~

【延伸閱讀】投資外匯全攻略!一篇搞懂3種投資方法!

【延伸閱讀】外匯開戶必知!在這些銀行外匯開戶這麼好康!

發表留言