最近身邊有朋友看了我的文章,問:

我完全不懂這些,到底要學什麼投資才好?

她是一位年輕的老闆娘,事業做得還不錯,不過言談中透漏,她對投資方面的基礎幾乎是零,100%的投資新手。對她來說,許多部落格的文章內容可能都太深,也缺乏更全面、更有系統、更基礎的整理。除了她以外,周圍也有一些類似的朋友或前輩,事業做得很好、也很受歡迎、甚至房產土地都有(繼承或婚姻所得);但一談到投資就像碰到軟肋,一臉像剛上幼稚園的小孩一樣手足無措。我想很多投資新手應該都有這方面的困擾,尤其是女孩子特別多。

這是投資新手的「工具文」

市場上關於這方面的資訊,不能說沒有。但大多數聚焦在特定的範圍,或鎖定在一些專有名詞上,對許多投資新手來說,難度還是太高。所以我覺得,應該從「最一開始」帶完全不懂的投資新手,來慢慢了解投資的領域。既然有「工具書」,那麼也會有「工具文」。這篇文章提供的不是多深奧的投資知識,而是幫助投資新手:

- 找到適合自己的投資方向。

- 了解各領域最基本的投資方式。

- 分享一些要注意的重點。

文章裡會提到一些專有名詞,如果你是投資新手,可以試著自己在書本或網站上找答案。如果《投資生活家》這邊有你要的主題,也歡迎你在這邊探索。

投資新手要學什麼投資才好?

這個答案沒有絕對。投資新手在選擇投資走向的時候,可以考慮到自己的個性、跟想要的生活。就跟武術一樣,降龍十八掌跟打狗棒法有不同的風格跟特性,也適合不同個性的人學。就像電影《霍元甲》說的:武術沒有高低之分;投資也是。

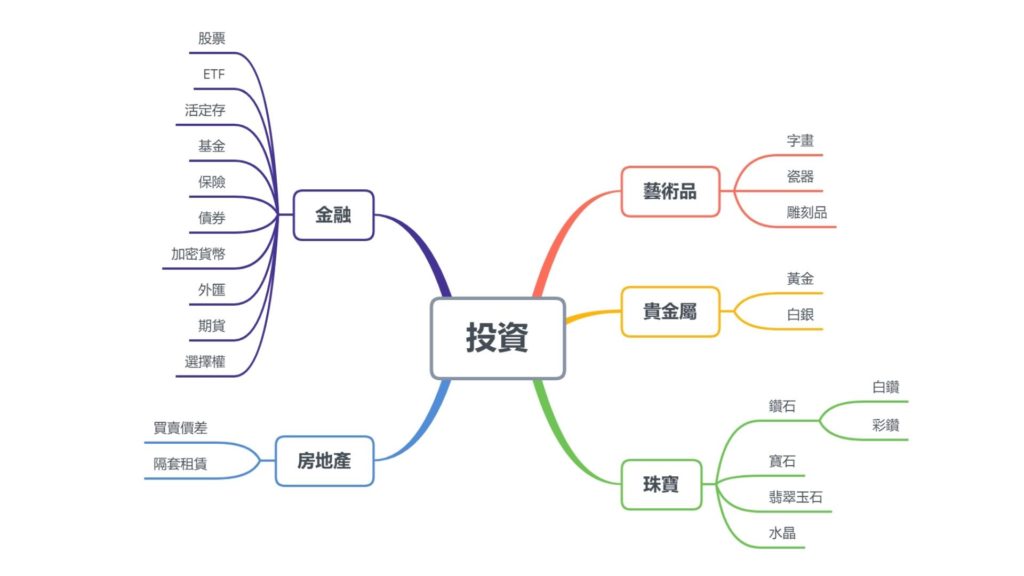

貴金屬及藝術品、房地產和金融這三大投資領域,剛好我都有接觸過,最後我選擇適合自己的投資風格:穩定、持久、自由、低風險、慢慢變富有。但這不表示我的方法也適合你。每個人都有適合自己的投資方式。這篇文章會分成四大區塊來介紹,分別包含三種主流的投資領域,它們是:

- 黃金與藝術品。

- 房產與土地。

- 投資和交易。

- 我個人的心得總結。

我是投資新手,我喜歡黃金與藝術品

這個領域相當多元,而且水位都很深。大抵上分為兩種,一是「可保值」的黃金與鑽石、一是「可賞析」的藝術品。我會建議只投資黃金、白銀及透明鑽石(俗稱白鑽)即可。

黃金與白銀

黃金和白銀是國際公認的有價貴金屬。以前國家的外匯存底要依國庫裡的黃金存量而定,不能隨便印鈔票。現在時代演進,黃金和白銀成了一種可投資的資產。許多不是很懂金融的投資新手,也都從投資黃金開始。

白銀與黃金類似,只是單價比較低、保值性沒有黃金強,其他層面大同小異。以下會著重在黃金介紹,白銀方面以此類推。

黃金的特性

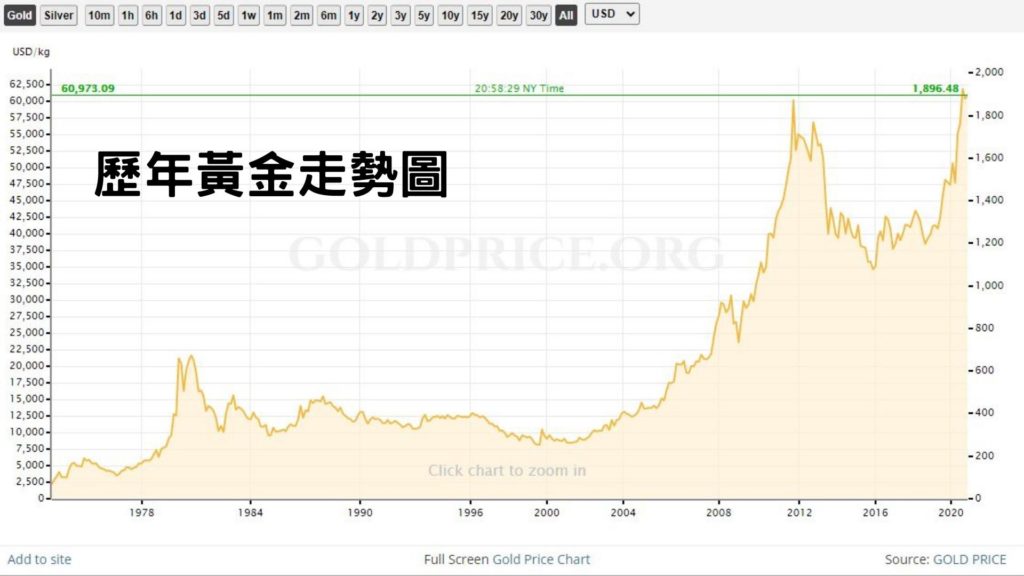

黃金的特色是保值性很強,每年金價穩定上漲。以年報酬率來說,黃金這20年來的平均報酬率是7.7%,跟儲蓄險或許多基金比起來,黃金算是很不錯的投資標的。除了實體黃金,還衍生出各種黃金相關的投資,各有利弊。

實體黃金

實體黃金就是大媽很愛買的那種。黃金是以每盎司計價,在一般情況下,實體黃金本身的重量越重,價值越高。包括:

- 金條:單價最便宜,總價通常也最貴,因為夠重才能成條。

- 金鍊:單價次之,大媽最愛。

- 金幣:通常以紀念幣的型態販售,單以投資角度來看,價值不如金條和金鍊,但美觀、單價低、保存容易、包裝漂亮、易於入手。

實體黃金最大的問題是保存,而且沒有100%完美的保存方法。大部分的情況是在家添購一個保險箱,只是小偷也可能整箱直接搬走;另一種常見的建議是放在銀行保險箱,如果經濟危險到銀行自己也有危機,有可能拿不出來。不過王永慶生前是都放在衣櫃裡,倒也滿有話題性的。

除此之外,時間能考驗一切。黃金雖然性質穩定,放太久也會變質,保存時必須考慮溫度、濕度、氧氣含量等。有些人甚至會採用真空保險箱,所以在保存措施的準備上,有可能會花比黃金本身更多的錢。

虛擬黃金

「虛擬黃金」就是黃金的衍生性商品。包括:

- 黃金存摺:概念有點像買進實體黃金然後放銀行保險櫃,不過持有的不是實體黃金,而是線上的金價,所以在運作比較接近外匯,需考慮金價(匯差)。

- 黃金ETF:把金價當作一種指數來投資的基金,分為長線投資(代號:GLDM、SGOL)與短線投資(代號:GLD)。

投資虛擬黃金的好處是比較不用處理保存問題;但也有一派黃金投資人認為,因為不是持有真的黃金,只是一種金錢遊戲,沒有安全感。《貨幣戰爭》是本還不錯的「小說」,充滿各種經濟與政府的陰謀論。這本書死忠粉絲認為在發生戰亂時金價會狂飆,因此鼓吹大家一起囤黃金跟白銀(白銀也有ETF)。不過我個人認為,如果真的發生戰亂,武器跟糧食比較實在,你是看過拉昆市有黃金膩?

鑽石

有句話說:鑽石恆久遠,一顆就破產(咦?)。小小一顆鑽石有著無窮魅力,不只璀璨亮眼,還象徵愛情與婚姻的忠貞,也有部分投資新手考慮從鑽石開始學投資。

鑽石有分兩種,一種是透明鑽石(白鑽),另一種是彩鑽(彩色鑽石)。只有白鑽比較高保值性,原因在於它的價值在全球統一標準,投資新手也比較好上手;而彩鑽的價值比較見仁見智,市場價格並不統一,而且通常單價比白鑽貴。

白鑽的價值標準

白鑽的價格是公開且穩定的,有國際公認「4C等級」。認證鑽石的單位是GIA(美國寶石學院),每顆真正的天然鑽石會配一張GIA證書,還有鑽石特有的序號(俗稱「腰帶」),以及這顆鑽石的4C等級,分別是:

- 切工(Cut):切工精緻、在每個角度都能光彩奪目的鑽石,價值越高。

- 顏色(Color):鑽石越接近透明,價值越高,最高等級為D。

- 純淨(Clarity):鑽石從岩層中採出,難免會有雜質,雜質表示越少越純淨,價值越高。

- 重量(Carat):1克拉為0.2公克,越大顆的鑽石價值越高。超過10克拉就非常少見,因此GIA表沒有超過10克拉的鑽石牌價。

個人經驗是:

鑽石只要沒有GIA證書,就要比較小心。

雖然有GIA證書不保證一定就是好鑽石,但畢竟是最具公信力的鑑定單位,有一定的權威性。另外,可供參考的寶石鑑定單位還有日本的CGL、美國的AGS、比利時的HRD等,只是不如GIA廣泛,需考慮流通方面的問題。至於彩鑽,由於顏色各種千變萬化,很難訂出統一的標準來定價,因此單價雖高,保值能力卻不如白鑽。

藝術品

除了上面提到的彩鑽、其他珠寶,名畫、瓷器、書法、玉石、雕刻品、甚至紅酒都算在裡面。不過一般人比較難接觸到這些商品,而且水位太深;其次,在保存藝術品方面比黃金更有挑戰,不同的藝術品有不同的保存方式。如果你是投資新手,我是不建議輕易涉入藝術品領域,痛苦太多,收穫太少。

做黃金及藝術品投資的好處

可以賞心悅目吧~我覺得。先不論賺不賺錢,藝術品本來就是拿來看的,一直談錢就不美了。不管買到什麼樣的畫,起碼放在家裡是好看的、你喜歡的。

有些人認為做藝術品投資可以跟所謂「上流社會」的人接觸,某種角度來說是正確的;不過真正屬於「上流社會」的人都非常低調謙遜,不為錢工作。如果投資新手抱著「功利」的想法接近他們,是很難被他們欣賞的。

投資新手想玩貴金屬或藝術品,最需要具備的是

如果不想花冤枉錢的話,我認為是「辨別真假」的能力。舉例來說,張大千的畫100幅有99幅是假的,每幅長得都一樣,一般人用肉眼根本看不出來。黃金也是,從民間買來的黃金也可能融入不一樣的金屬,讓它的純度有瑕疵,一般人也無法分辨。所以一般都會在台灣銀行買,比較有國家的保障,只是一些費用也比民間高。

另外一個是「保管」的能力。像黃金、鑽石都是很容易被偷、被搶、遺失的東西;而且台灣溼氣重,名畫、字畫也容易受潮;瓷器更不用說了,一摔到就GG了。

個人接觸黃金與藝術品的經驗

這個領域我個人雖然有接觸,但因為太貴、太容易碰到假貨、水太深、太難保管、人性太複雜,只在洗腳池玩玩,最後並沒打算太深入。如果你是投資新手,又真的喜歡這塊,會建議從黃金跟白鑽著手,保住本金的機會比投資其他藝術品高很多。

我是投資新手,我喜歡房地產

接觸房地產的朋友通常會看過一本書,叫《富爸爸,窮爸爸》。如果你沒聽過這本書,我會建議去借來看看。《富爸爸》書籍出很多本,不過它的核心思想集中在《富爸爸,窮爸爸》、《富爸爸,有錢有理》2本。如果你是投資新手,想快速學到精華,只需要看其中一本就好,或者直接看下面的重點整理。

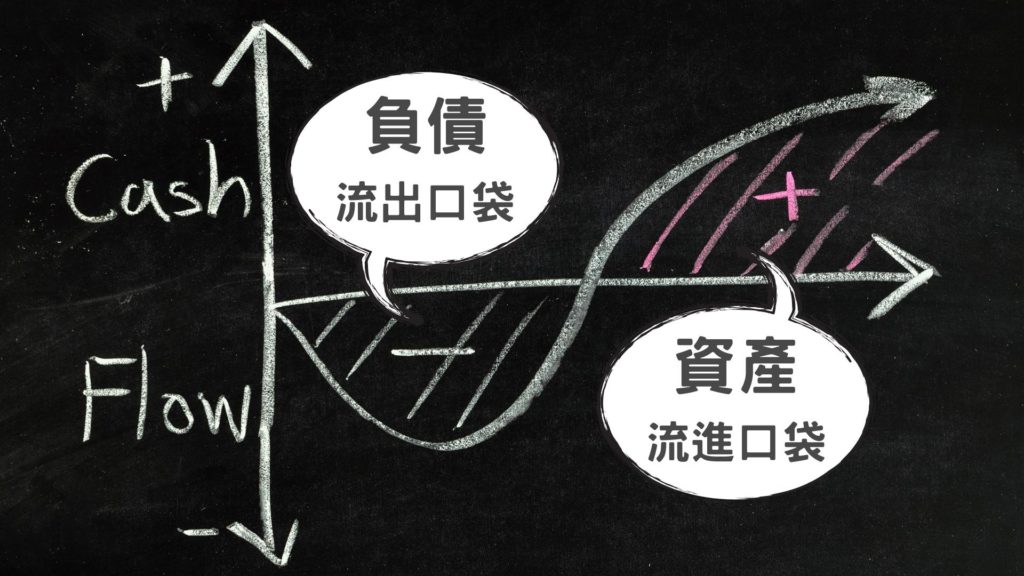

房子是資產還是負債?

當你去外面聽某些單位演講,你可能會聽到這個問句。這是一個陷阱題,真正的重點在表達:

如果你把房子出租,租金收入大於房貸支出,就是資產;

反之就是負債。

原理在於《富爸爸》書裡給「資產」跟「負債」下了定義:

資產:讓錢流進口袋的東西。

負債:讓錢流出口袋的東西。

所有有錢人都在做一件事,就是盡可能累積「資產」,增加自動流進口袋的任何事物,也就是「被動收入」,總有一天能靠利息過生活,也就是「財務自由」。這個概念就是整個《富爸爸》系列的核心重點,所有內容都圍繞在這個重點進行。OK,現在你可以省一大筆書錢了。

於是投資新手也開始累積資產

許多投資新手看到作者說自己買了很多房,累積很多資產,把房客的收入拿來支付房貸,就覺得很羨慕,於是也開始累積「資產」。這麼做沒有不好,而且思維大致是正確的。比較危險的是「房地產」方面的盲點:

- 首先,作者本人不是靠投資房產翻身的,而是靠做直銷翻身的,那家直銷就是安麗,靠著安麗團隊的影響力,那些書才變成暢銷書。

- 其次,美國的房價跟台灣比起來很便宜、薪資也高許多。正常美國人只需要認真工作,就能輕鬆入手一棟房。

- 再來,美國地大,房產CP值很高,可挑選的物件也比較多。隨便一個郊區房子,花園、泳池跟車庫是標配。在台北同樣的錢,可能只有一個破陽台。

- 最後,作者本人房產泡沫化時破產過,原理我在總結篇會說明。

房產投資在國內到底可不可行?可以,而且方法很多。可是如果你的資本還不夠厚,想在房地產做出一些成績,一定是運用槓桿。只要槓桿操作不當,損失就很驚人。既然如此,那為什麼作者選擇房地產呢?因為作者本人是喜歡往外面跑的類型,你要他靜靜在家裡學投資、看盤,他坐不住,於是選擇投資房地產。

土地有沒有搞頭?

剛好我也有段時間觀察過土地和飯店買賣。直接說結論:珍惜生命,遠離土地。為什麼呢?台灣寸土,案件就那些,土地轉手的機會非常少;寸土又寸金,隨便一個土地都是數億、數十億的金額;有需求又能買得起的人,真的極少;土地還有使用分區的問題,還有平地和山坡地的問題,有時還有釘子戶,要處理起來超超超級麻煩。

飯店動輒100億台幣,均價200億到300億台幣,疫情爆發前就沒怎麼賺錢了,現在經營得更辛苦,在國內買得起、又願意買的人幾乎沒有。更重要的是:金額太大,人性太黑暗。等你辛辛苦苦找到關鍵人物,也離割韭菜不遠了──我指的是命,不是錢──認真。

呃…那怎麼臉書上一堆房產投資高手?

沒錯,滑臉書看到某某人買房好幾棟,好像光靠收租爽爽賺,投資新手看到總會覺得很心動,也確實有人能做到靠房產收租。不過會出現在臉書上的「房產高手」,通常會賣你課程,不然就是在玩「團購」。

如果你遇到高調的有錢人,那絕對不是有錢人。真正的有錢人都非常低調,最怕你知道他很有錢,尤其是手上有非常多房產的。為什麼?當然是因為會被國稅局查稅啊~

我還是覺得房地產很有搞頭

如果你還是想投資房地產,那我覺得你對它是真愛。以下我就介紹投資房產的一些方法,分別是:

- 隔套出租:主流的房產套現金流方法。

- 合約套利:俗稱二房東。

- 團購:利潤空間大,風險也高。

- 法拍屋:冷門區。

- 轉紅單:紅燈區。

隔套出租

從台灣錢淹腳目的年代,就有一些阿伯阿嬸這樣做,無意間開啟了台灣的租賃市場。隨著《富爸爸》的普及,隔套出租也慢慢成了許多投資新手嚮往的賺錢方法。具體來說是怎麼做的呢?

- 看房:先看100間房,挑出10間比較「可行」的。投資新手往往會覺得看100間房很多,其實以房地產的單價來看,100間只是基本。

- 估價:「可行」,是指銀行估出來的價格有機會高於屋主的出價,從10間中挑出3間來跟你的投資團隊討論。

- 出價:當團隊認為可以負擔支出,甚至有機會貸出滿意的成數,從3間挑出1間實際談判。

- 交屋:透過仲介跟代書買賣交屋,爭取優惠的條件,把房子過到自己名下。

- 裝修:貸出的房貸通常包含設計、裝潢費、家具費,把爛房子改造成漂亮的套房。這個階段通常會加上隔套,拉高ROI(投資報酬率)。

- 招租:等一切都準備就緒,就能拍美美的照片招租囉。

這個流程說來容易,不過每個環節都有許多眉角,還要符合相關法規,全程都要妥善處理才不容易出問題;如果出問題,小則數萬、大則百萬或千萬。

合約套利

合約套利就是當「二房東」,自己把房子承租下來,在大房東許可的情況下把房子裝得美美的,然後對外招租,賺租金價差。和隔套出租的流程幾乎一樣,差別在於不用自己買房,成本便宜很多。如果投資新手想要靠投資房地獲利,我會推薦從當二房東開始,風險小很多,而且比自己買下來的流程簡單很多。

團購

這邊是深水區,投資新手很難越級到這裡。「團購」是:

跟建商談批發價,然後找一群人用零售價買房,自己賺中間的價差。

建商蓋了房子,當然會想辦法賣掉。定價3000萬的房子,建商往往只要1000萬就能回本,所以只要有人能幫忙把房子賣掉,建商很樂意提供優惠的價格。市場上比較有機會操作團購手法的,大概有以下幾種:

- 房產部落客:用文章吸引精準客戶,然後跟建商談判。

- 房產講師:吸引學員,師生一起買房。

- 網站或平台所有人:用網站或平台服務精準客群,用流量吸引建商。

- 房產俱樂部:原理同講師,不過提供的是資訊或服務,不是課程。

例如,有一個人手上有一批精準客戶,想要買到便宜的房子,他就能找建商談,跟建商要到1800萬的售價;接著鼓勵客戶進場買房,以2000萬的價格賣給他們,自己套利每間房套利200萬。客戶用2000萬買到市價3000萬的房子,過幾年還能以低於3000萬價格賣出,中間賺個幾百萬。這跟「團媽」或「農產批發」的原理一模一樣,可是因為以下原因,不建議投資新手輕易嘗試:

- 要有根基:你必須要有一定的影響力,才能號召一群人一起買房。

- 套利風險較高:套利最怕金流出問題,房產金額又很大,動輒數千萬,人性又複雜,只要一個環節沒處理好,屁股要擦很久。

- 灰色地帶:最最最重要的,這招其實遊走在法律邊緣。尤其房地產是火車頭產業,政府盯很緊。

法拍屋

法拍屋的利潤空間比較大,但因為涉及到屋主債務問題,也有機會遇到道上弟兄。別說投資新手,就連一般房產投資人也不想碰。除此之外,法拍屋的買賣流程跟一般房產也有點不同,所以法拍屋這塊是冷門區,我也沒有了解太多。如果你想學習法拍屋,可以上網尋找一些關鍵字眼,像是:

- 法拍屋:在法院拍賣,房產資訊公開透明,就是一般法拍屋。

- 金拍屋:由金服公司拍賣,資訊也公開透明,不過流程跟法拍屋有一點不同。

- 銀拍屋:銀行委託民間公司拍賣,要自己收集資訊。

轉紅單

「轉紅單」不只是深水區,還是紅燈區。這招以前比較常見,現在很少見,還有炒房的負面印象。「轉紅單」的運作原理,是建商房子還沒蓋好、處於「潛銷」階段到「預售」之間,房產購買權的私下轉手,甚至不算一種「買賣契約」

。在房子蓋好前,建商的蓋房計畫只是一個計畫,所以房價不會高;隨著蓋房進度,房子的價值也會逐漸提高;等蓋完後,房價就會接近市價。例如,有一間房蓋到20%時,每坪20萬;蓋到40%時,每坪25萬,這樣一坪就有5萬的利潤,30坪的房就有150萬。

所以「轉紅單」的利潤空間,就在房價的時間差。白話的說,就是:房子蓋20%,我先付訂;房子蓋40%,我讓給你。「轉紅單」這招最重要的是退場機制,一沒弄好就真的要買下房子了,投資新手能避就避。

投資新手想玩房地產,最需要具備的是

我認為是「搬錢的能力」。因為房地產的金額很大,普通人不可能完全憑自己的錢去解決房產所有事情,通常都要跟銀行借錢。除了銀行以外,還有募資、說服爸媽或親友等等,而且如果套利沒套好,金流沒跟上、週轉金不夠,往往就會走到死胡同。所以投資新手玩房地產,在資金的運轉上一定要非常流暢。

個人接觸房地產的經驗

其實房地產的眉眉角角真的很多,而且法令相當嚴格。許多市面上靠房地產賺錢的人,往往都是在房市學到很多經驗才有一點成績,這些經驗都是用錢換來,對投資新手來說比較不友善。

最後,房地產投資很難靠一個人獨力完成,通常需要一個團隊,這時一個人的信譽就變得很重要。如果投資新手真的對房地產情有獨鍾,會建議從二房東這塊開始著手,門檻低、風險低,了解運作流程後再慢慢升級。

我是投資新手,我喜歡玩股票

股票是一種「有價證券」。不過解釋什麼是「有價證券」既麻煩又不好玩,我把它統一稱為「金融」。對,除了股票,你所想到的基金、債券、外匯,還包括ETF、選擇權、期貨,以及最近比較夯的加密貨幣,都屬於金融。

金融投資包括哪些項目

金融領域涵蓋的範圍是最廣的,包括:

- 活定存:把錢放在銀行,跟它一起慢慢變老。

- 保險:在年輕時用較小資金轉嫁風險,以便在出事時有錢能生活。

- 基金:把你的錢交給別人來管,你付他管理費。賠了你的事,賺錢他跟你分杯羹。

- 股票:選你所愛,愛你所選。

- ETF:指數基金,汰弱換強,金融界的名模生死鬥。

- 外匯:美金、英鎊、澳幣、日元、人民幣換來換去等。

- 債券:當國家或公司的債主。

- 選擇權:看漲、看跌、看不漲、看不跌的遊戲。

- 期貨:農作物跟原物料衍生出來的買賣遊戲。

這些項目都有不同的特性,用語跟遊戲規則也不同。大部分的職業投資人只會專精1-2項,然後用其他項目當輔助。

做金融投資的好處

投資新手最容易接觸的就是金融領域了。就算自己沒有投資,家人也會幫我們買保險或基金。我個人認為,投資金融商品最大的好處有三個:

- 流動性高

- 複利滾存

- 投入門檻低

流動性高可以讓我們在調度資金的時候不會被卡住,不至於被高額資產綁架;複利滾存的機制可以讓我們的投資隨著時間倍增,只要有耐心,30年後的報酬是所有資產中最高的;投入門檻低就不用說了,完全是現在低薪族的一大福音。當然,這是我個人的心得,金融領域也不是完全沒有缺點。

投資新手該怎麼投資好?

長期投資跟短期交易各有利弊,兩種都有不同的流派擁護者,也適合不同個性的投資者。同時,股票、債券、基金這麼多種類,每一種又有無數種選擇,到底投資新手該注重在哪個範圍比較好呢?

若投資新手喜歡長期投資

如果你喜歡放著不管、等時間慢慢增值的投資方式,建議關注:

- 股票:建議只買獲利可觀的公司,長期持有,想選股一定要研究財報,像是EPS、本益比等數據,做綜合比較。

- ETF:「指數型基金」的簡稱,會自動選出市場上最強的數十家、到數千家股票組合在一起,強烈建議投資新手好好研究。

- 特別股:部分大公司有分配特別股,配息較一般股票高,能作為固定收益來源。

- CEF:「封閉式基金」的簡稱,尤其是高收益月配息的CEF,能創造現金流。

- ETD:「證券交易所交易債券」的簡稱,即「公司債券」,可買大公司的公司債。

- 外匯定存:可以選擇2-3隻外幣,以高利定存的方式來投資。不過投資新手要注意匯差,免得賺了利息、賠了本金。

我個人建議投資新手不要碰這些大雷坑:

- 基金:一般的「開放式基金」,投資新手最容易陷入的坑,有很多名目會吃掉你的本金,一般基金投資效益很差(個人慘痛經驗),賺錢都是基金公司在賺。

- 投資型保險:這也是另一個投資新手常掉入的坑,「投資型保險」投資效益差,保險額度又低;保險很重要沒錯,但建議保險歸保險,投資歸投資,不要混為一談。

- 銀行活定存:除了放生活費以外,幾乎沒有投資效益,甚至可能會負成長(因為通膨)。

長期投資比較注重長期持有數個相輔相成的資產,不用管行情也不管新聞,這樣才能保有自己的生活,不過這需要常人難以具備的耐心。

若投資新手喜歡短期交易

如果你喜歡在短期賺到比較多錢,也能承受比較高的波動風險,也願意付比較高的交易成本,可以研究這些商品:

- 股票:股票可長可短,例如總統大選就是進出市場的好時機。

- 外匯交易:外匯的長期波動並不大,無法像某些公司一樣股價有10倍的差距,因此比較偏向短期買賣不同外幣來賺匯差。

- 期貨:期貨的波動跟槓桿都很大,而且報酬跟風險都是公認最高的,好處是一次賺可以賺很多,壞處是有可能一次賠光。

- 選擇權:選擇權的遊戲規則比較複雜,跟期貨一樣高槓桿,而且衍生出很多其他花招,一般會採用複式單的套利交易。

短期交易較注重且戰且走,相當看重即時反應,必須常常守在螢幕和電視前,關注當下的消息,選擇買進、賣出還是Hold住。投資新手絕對不要碰:

- 賣方選擇權:惡名昭彰,風險與報酬都無限。只做純賣方選擇權,要做好傾家蕩產的準備。

投資新手想玩金融,最需要具備的是

我個人認為是「紀律」。為什麼呢?因為金融投資領域有分為兩種流派,分別是長期投資跟短期交易,兩種都需要紀律。如果你是做長期投資,我們需要紀律去控制自己不要亂交易,不要市場一跌就心疼去動它、不要市場一漲就手癢加碼;如果你是做短期交易,我們一樣需要紀律讓自己報得住部位。看到進場跡象(不論是指標還是圖形)就進場、該留倉就留倉、該退場就退場。

個人接觸金融投資的經驗

金融投資有太多種選項,一時之間也說不完,有興趣可以看看我們其他文章,對投資新手來說會有很大的幫助。我自己是比較喜歡長期投資,原因在於我對於看盤、指數的興趣跟天賦都不太高,另外一方面我的時間也不夠,沒辦法長時間專注觀盤。接下來我會做一個各種投資的統整,幫助投資新手更好做判斷。

建議投資新手學什麼投資好?

我們先看數據,這是各類型資產長年的平均年報酬:

- 黃金:7.7%

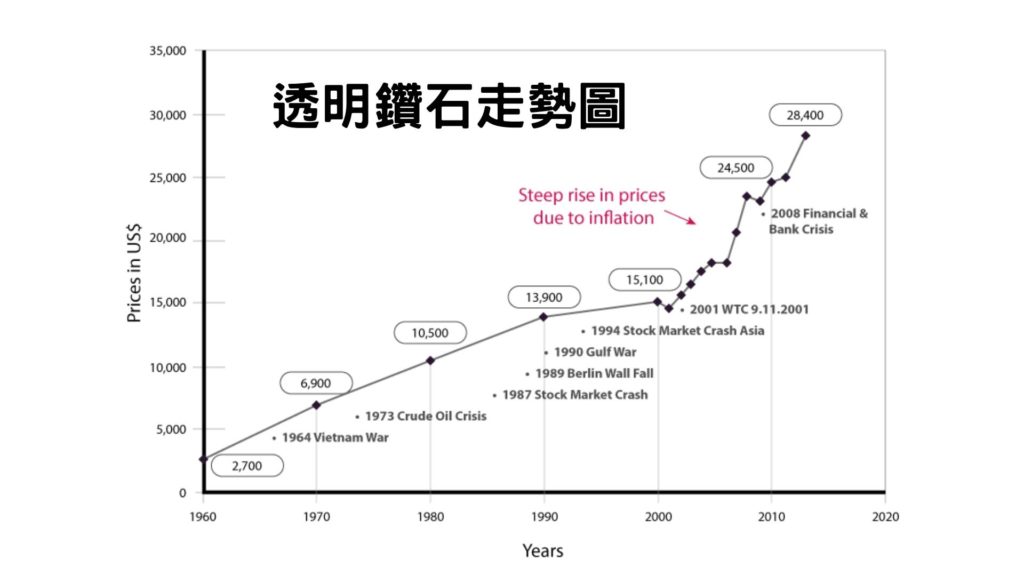

- 鑽石:4%

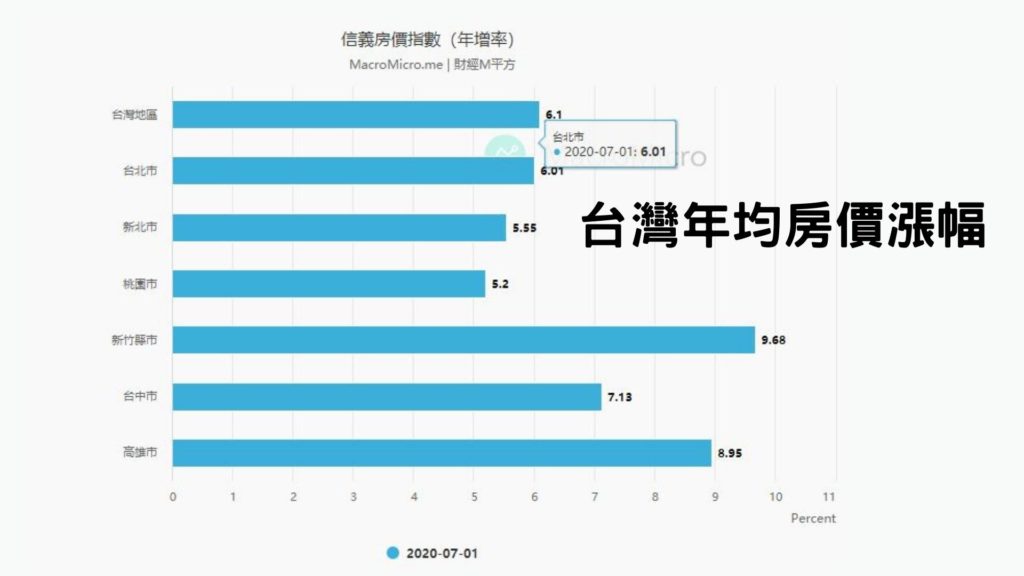

- 台灣房產:6.1%

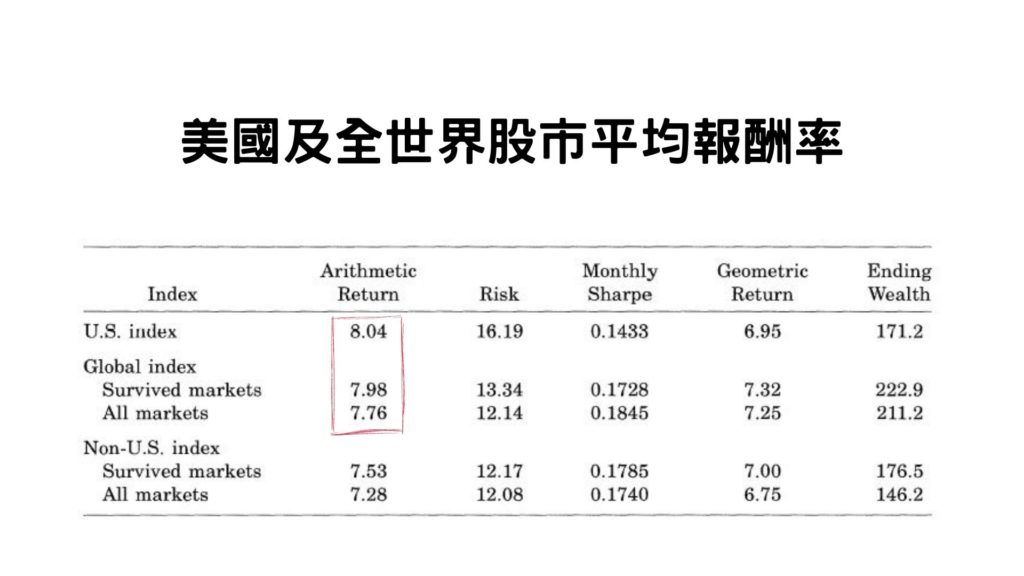

- 全球股市:7.76%

除了房地產的資料來自信義房屋,其他數據都是國外統計。我們一個個探討。

為什麼不選擇黃金

黃金的平均報酬是7.7%,每年大約在6%-8%之間,相當穩定,其實是還不錯的投資標的。那為什麼不選擇它呢?不是不選擇黃金,而是「不用全盤投入」。

黃金是單一商品

不管用那種管道,只要管道是正常的、合法的,買到的黃金就是相同的。也就是說,黃金跟股票不同,無法因為某些人的努力、機運,就讓報酬提高。同時,投資人無法透過買實體黃金、跟買虛擬黃金等不同管道來分散投資黃金的風險,兩者買到的黃金幾乎是同樣的,要漲一起漲、要跌一起跌。

黃金沒有現金流

黃金雖然穩定,但代價就是流動性不高。如果你買了1公斤的金條,但手頭缺錢,你沒辦法像切蘿蔔一樣把10公克黃金切下來拿去賣。你說:那我買一堆金幣總可以了吧?投資新手常有這樣的迷思。沒錯,金幣確實可以一枚枚去賣,但金幣的購買成本比金條高,紀念幣的成分居多,而且還要到相關的機構(例如台灣銀行)去賣,就很麻煩。

黃金要藏好

再來,前面有提過黃金的保管成本很高。其中一個原因是:黃金會氧化。在正常的環境下,整塊金條的表面會漸漸變質,純金的成分會越來越少,價值也會降低。為了降低氧化的速度,需要合適的環境讓黃金保持原本的樣子。

不過這還是其次。你知道嗎?連銀行都會遺失黃金。遭竊、掉落、保管人員出槌……隨便搜尋都能找到類似的新聞。也因為黃金的珍貴人人知道,在保管上就必須花不少心力。

為什麼不選擇鑽石

鑽石的保值能力不亞於黃金,而且性質比黃金更穩定,千百年都不會變質。不過鑽石比黃金容易遺失,並不是被偷,而是投資人不知道丟哪去。因為太小顆了,1克拉鑽石只有0.2公克;就連市值上億的鑽石,都能輕鬆放在上衣口袋裡。一般人就連婚戒都容易搞丟,實在不建議投資新手把鑽石當成主要資產來投資。

為什麼不選擇房地產

華人有土斯有財,這個觀念真的根深蒂固。許多華人衡量身價的標準,通常是看有沒有房、有沒有車;投資新手們也會羨慕那些有好幾棟房的投資人。但如果你真的去研究投資,會發現房地產投資其實有很多缺點。

單價太高

任何一棟房,單價都是破百萬、破千萬,基本上一定是要運用槓桿。單價這麼高的投資,你把全副身家投在上面,安內乾厚?

銀行才是擁有者

一般來說,投資人會選擇跟銀行借錢,然後想辦法增值賺租金,還房貸給銀行。順利的話,你就可以賺現金流、也賺價差;不順利的話,你就得自己貼錢,而這種花費一般的投資新手是付不出來的。當你無法如期付錢給銀行,銀行就會把房子收回去;許多長輩辛苦工作繳完房貸,到老的時候手上沒現金,又拿房子抵押跟銀行借錢。說到底,房子從來就不屬於投資人,而是銀行的。

成員複雜

聊到槓桿,除了銀行,還有親友或募資等幾種常見選項。只要不是獨資,你能掌握的範圍就很有限;而且募到的錢會很有限。相關的成員一多,要怎麼管理它就很麻煩,溝通成本很大。像是許多祖產,繼承的兄弟姊妹一堆,處理起來就曠日費時。

穩定但不自由

出於各種考量,政府是不可能會讓房價往下跌的,所以在台灣,房地產有很好的保值功能。相對的,房地產是所有資產中變現能力最弱的。跟黃金一樣,你手頭缺錢時,完全沒辦法切一塊房間出來賣。事實上,《富爸爸》的作者有一度因為資金周轉不靈而破產,因為他的資產大多放在房地產。

太難管理

房子有裝潢、施工、修繕問題,還有招租、收租、打掃清潔等問題。假設1間房要花3天來處理,如果有10間房,整個月都在管理這些房了。當然,委託資產管理公司是一個方法,不過作為屋主,對房子本身還是要負絕大部分的責任。如果設計與工班溝通不良,不小心敲掉一根柱,那歹幾就大條了,你可能要使用房之呼吸來當那根柱。

房子的壽命有限

雖然房地產保值能力高,但房子本身是會折舊的。房子有「屋齡」的問題,一般超過20年屋齡的房子,想轉手就不容易;超過30年,各種管線就開始出問題;超過40年,價值直直落,因為壽命快到了;超過50年,基本上已經是危樓了,住進去都有危險。

所以投資新手在買房地產,要注意有沒有土地持份。房屋本身會折舊,但土地會增值。然而土地成分高的,套現更難(因為那塊地無法直接使用),而且更貴。

為什麼不選擇短期交易

我個人認為,投資新手最容易進入短期交易的世界。就連吃個飯都能聽到隔壁桌的人在討論K線。各種新聞截圖也是,常看到某些老人家一臉微妙地看著螢幕上的紅綠數字。

焦點綁架

對,我用的是「綁架」這個詞。老實說,我們都只是普通的小資族,不管是股市、外匯、還是台指,我們沒有那麼多時間關注短期的市場波動。但你說不看嘛,行情又每秒都在跳動。可能開個會,啊,少賺50點;回個訊息,啊,多賠100點。每分每秒,心思意念光被那些高高低低的數字綁架就飽了。這種一秒幾十萬上下的人生,連踢足球的閒情逸致都沒有。短期交易只有一個字:累。請原諒我這個人說話就是這麼直。

門檻較高

如果上手很簡單也就罷了,但偏偏不簡單。線圖有各種時間軸,有均線、分線、日線、周線、月線;情報有消息面、有基本面、有籌碼面;

指標有K線、有各種十字、有KD線、有交易量;光K線還有分成好幾種……。

你說,光看一種指標嘛,好像不穩;看兩種以上指標嘛,如果指標矛盾起來,又不知道該怎麼辦才好。不只是這樣,每種指標還能做不同設置,顯示出來的線圖還會不同;不同的看盤軟體,還有不一樣的顯示結果,真的很容易頭昏眼花。

公說公有理

也因為能看的指標太多種,就衍生出各種流派。看看市場上的短期交易類型講座,每種好像都能賺到錢、每種都有道理,身為投資新手的我們到底要學那種?真是叫朕為難。

幾家歡樂幾家愁

如果你去學交易技術,常常發現一件事:同樣是投資新手、學同樣的內容、同班同學同一天交易,結果卻幾家歡樂幾家愁。這到底是花生什麼事?

有批股票很便宜,有需要就打這支電話給我

不管你賺還是賠,一進,先繳一筆錢;一出,再繳一筆錢。交易次數越多,成本越高。這就是為什麼券商或理專都會想辦法說服你買進賣出。除了手續費,某些短期交易也要繳稅的。

玩槓桿易爆倉

有些短期交易是所謂的「保證金交易」。因為這類投資的槓桿比較高,有機會以小博大,也是投資新手常進的地雷區。當你賺錢,券商給你倍數的錢;當你賠錢,你也必須吐給券商倍數的錢。

所以為了維持公平,你必須先押一筆錢在券商那裡。這類交易賺錢的時候很爽,賠錢的時候也很傷。有些投資新手心態沒建立好,賭性堅強,像奇犽一樣愛玩風險骰子,遲早會爆倉。

為什麼選擇長期投資

其實,我是以上種類的資產都經歷過一輪,而且吃了不少虧,最後才發現長期投資的好。如果你是投資新手,不想跟我一樣走冤枉路,真的要好好慎選自己的投資方向。

門檻低、風險少

100美金能做什麼呢?不能當保證金、連紀念幣都買不起、鑽石專員會給你尷尬又不失禮貌地微笑、房仲會覺得你來亂的。不過實際上,100美金可以買2個碎股美股,看你想蘋果、亞馬遜還是阿里巴巴都行。

在金融科技平台的趨勢下,現在投資已經不需要各種專員或保險公司,甚至可以跨越券商,買我們想買的標的。

在這麼低的資金門檻,1500萬台幣可能只能買一間要花大錢修繕的中古房,卻可以買1萬種不同的碎股。不管我們最後買幾種、買了什麼,我們都達到了一個投資最重要的目的:分散風險。事實上,投資新手最常踏進的地雷區,就是:努力找到一個完美標的,然後把全部家當放進去,期待它有如神助般快速成長。

不用理會

我喜歡長期投資的第二個理由,就是完全不用理會它。讓我們看看特斯拉(TSLA)的歷年股價。

這種驚人的報酬,房地產、短期交易、或其他投資都不太可能做到。長期投資只要選對標的,就有機會賺到這樣的報酬,而且完全不用管它。

不過,許多投資新手可能會希望找到這種狂飆的資產,然後全部投入,但這只是天方夜譚。事實上,我投入特斯拉的時機非常差,幾乎是歷史新高,套牢了好一陣子;但沒過多久,它又再創新高了。所以長期投資的好處,就是我們能找到好幾種類似這樣的資產,各分一點點投資進去。

報酬提升空間大

全球股市數十年來的平均年報酬是7.76%。不過這是平均值,如果你懂得挑標的,分配不同的比例在不同資產上,報酬還可以更高,這只有長期投資能做到。鑽石、黃金、房地產都是保值能力強的資產,但幾乎無法做資產配置。

房子金額太大,通常投資新手連一棟都無法全額付清,就不提了;就算你買兩條黃金、或兩顆鑽石,也沒辦法綜合它的報酬;但放在長期投資,你可以買A檔ETF(穩定,但報酬只有6%)、B檔股票(不穩定,但報酬可能到10%),假設本金一樣,那兩者加起來平均報酬可以到8%。

而且,ETF的報酬只有6%嗎?其實不只。國內的0050是ETF的始祖,報酬約6%;而追蹤那斯達克100的ETF,平均報酬則有11%,最近美股ETF QQQ甚至有40%以上,而且比0050更穩。

這邊的報酬指的是「複利」。愛因斯坦說,複利的威力比原子彈更可怕。假設100美金投進一個11%年報酬的複利資產,完全不理會它,不贖回也不加碼,10年後會變成283美金、20年變成806美金、30年變成2330美金。試問,有什麼樣的投資可以做到這個高的報酬,而且完全不用管它?

能提早退休

長期投資可以有利息,這是其他投資都辦不到的事。假設你是個生活很簡單的人,每個月包含房租,只需要3萬元,那麼你只要累積600萬的現金,放在一個6%年報酬的資產,每年可以領到36萬,每月3萬剛剛好。但是600萬,在台北市連半棟房子都買不起。

長期投資的好處那麼多,那代價呢?

就是「願意等待」。當別人買下一間房、兩間房,得到眾人羨慕的眼光;當別人靠交易快速累積一桶金,得到如雷的掌聲,而你的種子連芽都沒冒出來,你還是要等待。一般的投資新手受不了這麼漫長的時間,絕大部分會放棄;然而,有價值的事從來就無法一蹴可幾。

因為沒有人願意慢慢變富有。

巴菲特

總結

由於長期投資的成果需要時間來累積,所以在說服力上比不上投資房地產或短期交易的朋友。畢竟有一棟房、或一個月靠買賣價差賺到幾十萬,很容易讓投資新手覺得羨慕。這系列文章也是因為身為投資新手的朋友感到困惑,剛好個人都經歷過,順便整理出來。

發表留言